Ein Beitrag von:

Georg Hartmann

Die praktische Prepaid-Kombination für volle Kostenkontrolle – ganz ohne Bonitätsprüfung:

Jetzt CardDuo beantragen »

Hinweis: Die CardDuo-Karte basiert auf dem Guthabenprinzip. Es erfolgt keine SCHUFA-Abfrage oder Bonitätsprüfung. Weitere Informationen finden Sie auf der offiziellen Website.

Die kostenlose Kreditkarten mit persönlichem Verfügungsrahmen. Für jeden:

Kostenlose Karte beantragen »

* Bei Bargeldabhebungen am Schalter/Bankautomaten fallen die Zinsen gemäß dem Preisverzeichnis an.

** Der bei Fremdwährungszahlungen zugrunde gelegte Wechselkurs von Mastercard beinhaltet einen Aufschlag, d.h. ein Währungsumrechnungsentgelt, auf den EZB-Referenzkurs.

Kreditkarten kann man bei einer Vielzahl von Banken in den verschiedensten Ausformungen beantragen. Sucht man jedoch eine Kreditkarte ohne SCHUFA-Abfrage, ist die Auswahl schon etwas eingeschränkter.

Denn schon der Begriff "Kredit"- Karte sollte verdeutlichen, dass es bei "echten" Kreditkarten um eine Geldleihe handelt. Da sich die Banken entsprechend absichern wollen, dass das geliehene Geld auch zurückgezahlt wird, holen diese bei den bekannten Auskunfteien (SCHUFA, Creditreform) Daten über das Zahlungsverhalten ihrer Kunden ein.

Die Suche nach einer Kreditkarte ohne SCHUFA-Abfrage kann viele Gründe haben: So sind insbesondere Auszubildende, Studenten und Mini-Jobber auf der Suche nach einer entsprechenden Lösung. Dabei ist auch ein geringes Einkommen nur selten ein Ausschlusskriterium für die Banken. Insbesondere bei Kreditkarten für Studenten gibt es kaum Einschränkungen.

Insgesamt ist die Angst vor der SCHUFA meist unbegründet. Häufig ist der eigene Score besser als gedacht. Selbst ein schlechter Score führt bei den meisten Banken nicht automatisch zu einer Ablehnung des Kreditkarten-Antrags. Eine Abfrage der aktuellen SCHUFA-Wertung kann man übrigens einmal pro Jahr kostenlos durchführen.

Wer trotzdem unbedingt auf eine Kreditkarte ohne SCHUFA zurückgreifen will (z.B. aus Gründen der Anonymität) oder muss (z.B. aufgrund einer Privatinsolvenz), hat in der Regel nur die Möglichkeit, auf eine Prepaid Kreditkarte auszuweichen. Allerdings gibt es auch hier einige Besonderheiten und Unterschiede in der Gebührenstruktur zu beachten.

Die SCHUFA Holding AG ist die größte und bekannteste Wirtschaftsauskunftei zur Prüfung der Bonität von potenziellen Kunden für Kreditinstitute, Händler oder Telekommunikationsunternehmen.

Dabei bearbeitet das Unternehmen jährlich über 100 Millionen Anfragen zur Kreditwürdigkeit. Neben Privatpersonen sind auch Unternehmen in der Kartei der SCHUFA gelistet.

Neben dem Basiscore, der die Wahrscheinlichkeit eines Kreditausfalls berechnet (ein Score von 95 Punkten bedeutet z.B. eine Ausfallswahrscheinlichkeit von 5%), stellt die SCHUFA noch spezielle Branchenscores – zum Beispiel für Banken und Telekommunikationsunternehmen – zur Verfügung.

Obwohl die SCHUFA immer wieder in der Kritik steht, kommt man bei Beantragung einer echten Kreditkarte (mit Limit) kaum um das Unternehmen herum.

Allerdings vergeben einige Banken wie die Prepaid Kreditkarten erfolgt keine Abfrage bei der SCHUFA.

Die Bonität – also die finanzielle Zuverlässigkeit – einer Person wird bei allen Kreditgeschäften vor Abschluss vom entsprechenden Kreditinstitut geprüft.

Zur Bonität oder Kreditwürdigkeit einer Person gehören dabei eine Vielzahl von Faktoren: Neben der Einkommenssituation (Höhe des Nettoeinkommens, Sicherheit des Arbeitsverhältnisses) und den Ausgabenverhältnissen (Miete, Kredite) fliest zum Beispiel auch das Vermögen (Immobilien) ein.

Je größer das Finanzierungsvorhaben desto genauer wird die Bonitätsprüfung betrieben. Für die Beantragung einer Kreditkarte fällt die Prüfung in der Regel nur oberflächlich statt. Gänzlich ohne Bonitätsprüfung kommen jedoch nur Prepaid Kreditkarten aus.

Bei der Beantragung der Advanzia MasterCard Gold zum Beispiel ist die Angabe eines Monatseinkommens nur optional und muss zudem nicht nachgewiesen werden.

Selbst ein geringer SCHUFA-Score führt hier in der Regel nicht zu einer Ablehnung. Das gewährte Limit ist dafür (bei schlechter Bonität) zu Beginn recht gering, erhöht sich bei positiver Zahlungsmoral jedoch schnell automatisch.

Ein Einkommensnachweis wird besonders bei größeren Finanzierungsvorhaben wie Bau- oder Autofinanzierungen verlangt. Bei den meisten Kreditkarten wird dagegen darauf verzichtet.

Nur wenige Kreditinstitute verlangen beim Kreditkarten-Antrag einen Einkommensnachweis in Form einer Kopie des Arbeitsvertrages oder des Kontostandes der letzten 3 Monate.

Bei einigen Kreditkarten wie der Santander 1plus Visa-Card ist ein Nachweis jedoch nötig, da sich die Bank speziell auf Arbeitnehmer mit festem, regelmäßigen Einkommen konzentriert.

Für die meisten anderen Kreditinstitute reicht eine SCHUFA -Prüfung. Aber auch hier bedeutet ein schlechter Score nicht unbedingt, dass keine Kreditkarte genehmigt wird. Es kann allerdings sein, dass das Limit am Anfang dementsprechend gering ausfällt.

Wer unbedingt Wert auf einen Kreditrahmen legt, kommt um eine SCHUFA-Prüfung nicht herum.

Denn natürlich muss sich das Kreditinstitut entsprechend informieren, um sicher sein zu können, ihr geliehenes Geld auch zurückzubekommen.

Ganz ohne SCHUFA-Prüfung gibt es nur Prepaid Kreditkarten. Diese haben aber kein Limit oder Verfügungsrahmen, sondern müssen vor der Zahlung mit der Karte entsprechend erst aufgeladen werden.

Angebote, die eine Kreditkarte ohne SCHUFA-Prüfung mit 5.000€ Limit oder mehr versprechen, sind unseriös. Bei Abschluss dieser Angebote bekommt man eine teure Prepaid Kreditkarte und zusätzlich ein unverbindliches Angebot für einen Privatkredit, der wiederum nur bei positiver Bonitätsprüfung gewährt wird.

Auf der Suche nach einer kostenlosen Kreditkarte ohne SCHUFA-Prüfung wird man schnell an seine Grenzen stoßen. Denn wirklich kostenlos ist keine Kreditkarte auf dem Markt.

Bei entsprechender Nutzung kann man allerdings zum Beispiel die Angebote der Advanzia und von N26 dauerhaft kostenlos nutzen. Diese fragen zwar beide die Einträge der SCHUFA ab, jedoch führt selbst ein negativer Score in der Regel nicht zu einer Ablehnung des Antrags.

Prepaid Kreditkarten sind in der Regel nicht kostenlos einsetzbar. So werden bei allen Angeboten Jahresgebühren fällig. Zusätzlich kostet der Einsatz in Fremdwährung und häufig auch die Abhebung von Bargeld Gebühren.

PostIdent ist ein Service der Deutschen Post zur Legitimation von Privatpersonen. Mittlerweile gibt es jedoch einige Alternativen zur Feststellung der Identität, ohne den Weg zur Post antreten zu müssen.

So kann man Prepaid Kreditkarten prinzipiell bis zu einer gewissen Höhe ohne Nachweis nutzen. Aufgrund des Geldwäschegesetzes beschränkt sich die Aufladung der Karten jedoch auf 100€ pro Monat.

Soll die Karte darüber hinaus eingesetzt werden, ist auch hier eine Legitimationsprüfung nötig.

Alternativen zur Überprüfung der Identität bieten zum Beispiel die DKB und N26. Hier kann optional eine Überprüfung mit VideoIdent durchgeführt werden. Beim Antrag der Advanzia MasterCard Gold reicht eine Kopie des Personalausweises und eine Unterschrift.

Die Hochprägung auf Kreditkarten ist mittlerweile kaum mehr als ein Relikt aus vergangenen Zeiten. Denn sogenannte Imprinter oder "Ritschratsch-Geräte" sind kaum noch im Umlauf.

Das manuelle System zur Abrechnung wurde nach und nach durch einen Magnetstreifen und später durch einen EMV-Chip ersetzt. Besonders Prepaid Karten und einige Debit Kreditkarten weisen eine solche Hochprägung nicht auf.

In Zukunft werden wohl immer häufiger Kreditkarten auch ohne Hochprägung ausgestellt werden. Wer jedoch nach wie vor darauf Wert legt, sollte eine echte Kreditkarte beantragen. Prepaid Kreditkarten mit Hochprägung gibt es zum Beispiel von VIABUY (Prepaid MasterCard).

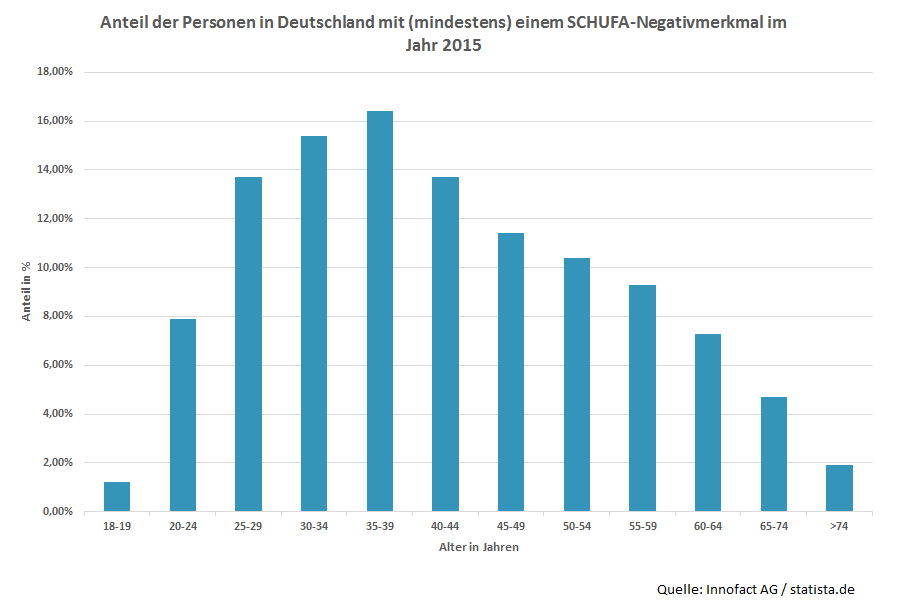

Im Jahr 2015 hatten rund 9,3% aller Deutschen mindestens ein Negativ-Merkmal in ihrer SCHUFA-Akte gespeichert. Besonders hoch ist der Anteil dabei bei Personen im mittlerem Alter zwischen 30 und 50 Jahren. Das betrifft zum Beispiel 16,4% der 35- bis 39-jährigen. Im Gegensatz dazu sind Personen mit Negativ-Merkmalen unter 25 und über 60 Jahren relativ gering vertreten.

Das liegt nicht zuletzt darin begründet, dass die „großen Veränderungen im Leben“ meist erst nach der Ausbildung ablaufen. Die Gründe für die negativen Einträge reichen von nicht bezahlten Handyrechnungen bis hin zur Privatinsolvenz aufgrund von gescheiterten Firmengründungen oder angehäuften Konsumschulden.

Dabei bleiben Negativ-Einträge glücklicherweise nicht ein Leben lang in der Akte. Selbst eine Privatinsolvenz verschwindet nach erfolgreicher Abwicklung drei Jahre später aus der persönlichen SCHUFA-Kartei. Dennoch kann es für betroffene schwer werden, eine Kreditkarte zu beantragen. Hier bleibt häufig nur die Alternative, zur Prepaid Kreditkarte zu greifen.

Alle anderen haben bei der Wahl der Kreditkarte größere Auswahl. Denn auch bei schlechtem SCHUFA-Score sind echte Kreditkarten meist problemlos zu beantragen. Es gibt also keinen Grund, auf unseriöse Angebote zurückzugreifen, die hohe Limits ohne SCHUFA versprechen.

Wer auf der Suche nach einer Kreditkarte ohne SCHUFA ist, sollte sich darüber bewusst sein, dass bei der Kreditkarten-Nutzung Kosten entstehen können. Am relevantesten sind dabei Jahresgebühren, Auslandseinsatz- und Bargeldgebühren.

Besonders bei Prepaid Kreditkarten sollte man zudem etwas genauer auf die Gebührentabelle achtgeben: Denn einige Anbieter verlangen zusätzlich zur Jahresgebühr eine einmalige Ausstellungsgebühr. Die Kosten können dabei bis zu 100€ betragen. Reine Prepaid-Kreditkarten (ohne Girokonto) erheben fast immer Jahresgebühren. Dazu kommen Gebühren für den Auslandseinsatz (in Fremdwährung) sowie für das Abheben von Bargeld.

Insgesamt kommt man dabei bei "echten Kreditkarten" günstiger davon. Hier gibt es einige Angebote, die sowohl auf Auslandseinsatz- als auch auf Bargeldgebühren verzichten. Dafür kommt man um eine Abfrage der Anbieter bei der SCHUFA nicht herum. Ein negativer Score bedeutet bei den meisten Anbietern aber keineswegs eine Ablehnung.

Die Jahresgebühren einer Kreditkarte entsprechen in etwa den Grundgebühren bei einem Handyvertrag. Je nach Anbieter und Kreditkarten-Variante kann es dabei zu großen Unterschieden kommen.

So reicht die Bandbreite von kostenlosen Modellen (also ohne Jahresgebühren) bis hin Kreditkarten mit Status (z.B. Gold oder Platin) mit mehreren hundert Euro an Jahresgebühren. Dabei unterscheiden sich die Angebote im Detail meist nur hinsichtlich der gebotenen Zusatzleistungen in Form von (Reise-)Versicherungen oder Bonusprogrammen.

Kreditkarten ohne SCHUFA-Prüfung gibt es nur in Form von Prepaid-Kreditkarten, die in der Regel alle Jahresgebühren verlangen. Günstige Angebote schwanken dabei zwischen 20€-30€. Kostenlose Kreditkarten gibt es nur in Verbindung mit SCHUFA-Prüfung.

Für den Einsatz in Fremdwährung (außerhalb des Euro-Raums) verlangen viele Kreditkarten-Anbieter Gebühren für die Währungsumrechnung. Die sogenannten Auslandseinsatzgebühren bewegen sich dabei in der Regel zwischen 1,50% und 2%.

Auf die Gebühren verzichten dabei nur wenige Anbieter. Besonders problematisch gestaltet sich die Suche nach einer Kreditkarte ohne SCHUFA, da bei keiner (reinen) Prepaid-Kreditkarte auf die Erhebung von Auslandseinsatzgebühren verzichtet wird.

Wer häufig im Ausland unterwegs ist, sollte sich die Kreditkarten von der DKB und N26 ansehen: Hier wird zwar eine SCHUFA-Abfrage durchgeführt, allerdings führt auch ein schlechter Score zu einem positiven Antrag. Darüber hinaus werden bei beiden Karten keine Auslandseinsatzgebühren erhoben.

Das weltweite Abheben von Bargeld im Ausland kostet mit den meisten Kreditkarten Gebühren. Häufig werden bei Kreditkarten ohne SCHUFA sogar im Inland Gebühren für die Bargeldabhebung fällig.

Gerade bei diesem Posten gibt es die größten Unterschiede bei den Anbietern. Während einige einen bestimmten Prozentsatz verlangen, erheben andere einen Mindestbeitrag (bis zu 5€ pro Abhebung). Kostenloses Bargeld gibt es bei reinen Prepaid Kreditkarten gibt es nur mit den Angeboten von Wüstenrot.

Nur echte Kreditkarten mit Limit bieten die Möglichkeit zur Teilzahlung. Bei der Suche nach einer Kreditkarte ohne SCHUFA sind die Zinsen daher im Grunde irrelevant.

Denn ohne SCHUFA-Abfrage vergibt kein Kreditinstitut in Deutschland eine echte Kreditkarte mit Kreditrahmen. Prepaid Kreditkarten hingegen haben keinen Verfügungsrahmen. Entsprechende Angebote, die etwas Anderes behaupten, sind unseriös.

Auf dem Markt für Kreditkarten ohne Schufa-Abfrage tummeln sich einige unseriöse Angebote. Häufig wird eine Kreditkarte ohne Schufa mit bis zu 7.500€ Limit versprochen.

Dabei handelt es sich in der Regel um teure Prepaid Kreditkarten mit hohen Ausstellungsgebühren! Zusätzlich wird dann ein unabhängiges Kreditangebot unterbreitet. Übrig bleibt jedoch in jedem Falle die Prepaid Kreditkarte mit Ausstellungsgebühren von bis zu 100€, die bei der Erstaufladung zusammen mit der Jahresgebühr sofort abgebucht wird.

So hat man häufig bereits 150€ bezahlt, ohne die Kreditkarte ein einziges Mal zur Zahlung eingesetzt zu haben. Darüber hinaus werden die in Aussicht gestellten 7.500€ nur nach positiver Bonitätsprüfung (inkl. SCHUFA!) bewilligt. Diese stehen also nicht in Verbindung mit der Kreditkarte (etwa als Verfügungsrahmen).

kredit-ablehnung.jpg

Besonders auf dem Markt für Kreditkarten ohne SCHUFA tummeln sich unmengen an unseriösen Anbietern. Angebote wie "Kreditkarte ohne SCHUFA mit 5.000€ oder 7.500€ Limit" versprechen dabei mehr, als sie halten können.

Anstatt einer "echten Kreditkarte" mit Limit erhält der Kunde nämlich lediglich eine teure Prepaid Kreditkarte und einen Vorschlag für einen Privatkredit. Diesen gibt es wiederum nur nach positiver Bonitätsprüfung.

Was bleibt ist die Prepaid Kreditkarte mit hohen Jahresgebühren, Auslandseinsatz- und Bargeldgebühren. Dazu kommt in der Regel eine Ausstellungsgebühr von bis zu 100€. Bei der ersten Nutzung der Karte wird dann sofort die Ausstellungsgebühr und die Jahresgebühr abgebucht. Zusammengerechnet ist man dann 150€ los, ohne die Kreditkarte jemals zur Zahlung eingesetzt zu haben.

Über das versprochene Limit von 5.000€ oder 7.000€ kann man dann trotzdem nicht verfügen!

Prinzipiell ist die Angst vor der SCHUFA oder anderen Auskunfteien meist unbegründet. Denn auch für Personen mit geringen Einkommen oder mit schlechtem SCHUFA-Score gibt es Alternativen. Außerdem ist der eigene Score häufig besser als gedacht.

Die einzigen Kreditkarten, die wirklich ganz ohne SCHUFA-Abfrage auskommen, sind Prepaid Kreditkarten. Diese sind jedoch im Vergleich zu "echten" Kreditkarten mit Limit häufig viel teurer im Einsatz. Zudem gibt es bei Kautionsgeschäften (Mietwagen, Hotels, etc.) Probleme bei der Akzeptanz entsprechender Angebote.

Es hat sich gezeigt, dass viele Kreditinstitute recht großzügig sind, wenn es um die Vergabe von Kreditkarten geht. So vergeben z.B. sowohl die Advanzia Bank (ohne Girokonto) als auch N26 (mit Girokonto) eine Kreditkarte an nahezu jeden Antragsteller. Bei stark negativen Schufa-Einträgen kann es jedoch auch hier zur Ablehnung kommen.

So steht der Kreditkarten-Markt zum Beispiel zum Teil für Auszubildende, besonders aber für Studenten, relativ weit offen. Einschränkungen gibt es (zunächst) lediglich hinsichtlich der Höhe des Verfügungsrahmens.

Einige Personengruppen wie Jugendliche oder all diejenigen, die sich in der Privatinsolvenz befinden, bleibt jedoch nichts anderes übrig, als auf Prepaid Kreditkarten zurückzugreifen. Günstige Angebote zu fairen Konditionen bieten hierbei die Angebote von Wüstenrot. Die Bank bietet eine Prepaidkarte zum kostenlosen Girokonto bereits ab 7 Jahren.

Unter 18-Jährige haben in Deutschland keine Chance, an eine echte Kreditkarte zu kommen. Die einzige Möglichkeit ist also eine Karte auf Prepaid Basis.

Speziell für diese Zielgruppe gibt es einige Angebote in Verbindung mit einem Jugendgirokonto. Das Wüstenrot Top Giro Youth oder das DKB U18 Girokonto z.B. gibt es in Kombination mit einer Prepaid Visa-Card bereits ab 7 Jahren.

Alternativ gibt es z.B. die Prepaid MasterCard der netbank auch ohne Girokonto. Die Firma wirbt aktiv für die Nutzung der Karte als Taschengeldkonto mit optional aktivierbarer Jugendschutzfunktion.

Besonders für den Schüleraustausch oder die Klassenfahrt ins Ausland lohnt sich womöglich eine Prepaid Kreditkarte. Für den Einkauf in diversen Online Shops oder App Stores reicht unter Umständen auch eine virtuelle Kreditkarte.

Auf der Suche nach einer Kreditkarte haben besonders Personen in der Ausbildung Angst, dass ihr häufig geringes Einkommen nicht für eine echte Kreditkarte reicht.

Damit der SCHUFA-Score nicht leidet, beginnt die Suche nach einer Kreditkarte ohne SCHUFA. Wer auf Nummer sicher gehen möchte, dass seine Kreditkarte nicht bei der SCHUFA auftaucht, muss sich für eine Kreditkarte auf Prepaid Basis entscheiden.

Allerdings gibt es hier einige Einschränkungen bei den Eisatzmöglichkeiten und insgesamt schlechtere Konditionen. Das zeigt sich zum Beispiel beim Auslandseinsatz und dem weltweiten Bargeldbezug.

Besonders Studenten können auf dem Kreditkarten-Markt fast aus dem Vollen schöpfen. Auch echte Kreditkarten sind in der Regel kein Problem. Dabei wird zwar stets eine SCHUFA-Abfrage durchgeführt, auch schlechte oder neutrale Werte führen dabei in der Regel nicht zur Ablehnung.

Arbeitslosigkeit oder der Bezug von Sozialleistungen sind nicht unbedingt Ausschlusskriterium bei der Kreditkartensuche.

Auch der eigene SCHUFA-Score ist nicht automatisch schlecht, wenn man keiner regelmäßigen Arbeit nachgeht.

Für Arbeitslose & Hartz-4 Empfänger gilt: Kreditkarten ohne SCHUFA-Abfrage gibt es nur auf Prepaid Basis. Allerdings gibt es eine Vielzahl von Angeboten, die den SCHUFA-Score zwar abfragen, jedoch nicht als Ablehnungsgrund behandeln.

Angebote gibt es sowohl mit als auch ohne Girokonto, z.B. die Advanzia MasterCard Gold (mit Limit) oder die N26 MasterCard (optional mit Dispo). Hier führen nur starke Negativeinträge (z.B. eine Privatinsolvenz) zur Ablehnung des Antrages.

All diejenigen, die sich in der Privatinsolvenz oder im Zeitraum der 3 Jahre danach befinden, werden große Probleme bei der Kreditkartensuche haben.

Allerdings sollte man nicht verzweifeln und womöglich auf unseriöse Angebote reinfallen! Die einzige Möglichkeit, der SCHUFA komplett zu entgehen, besteht darin, eine Prepaid Kreditkarte zu beantragen.

Hier kann nur das Geld ausgegeben werden, das vorher auf die Karte aufgeladen wurde. Alternativ empfiehlt es sich, bei der Hausbank nachzufragen, ob eine Debit-Kreditkarte angeboten wird.

Bei der Suche nach der individuell besten Kreditkarte wird man für gewöhnlich vor die Wahl gestellt, für welche Kreditkarten-Art man sich entscheiden möchte. Die verschiedenen Varianten unterscheiden sich insbesondere durch die Rückzahlungsmodalitäten.

Prinzipiell wird zwischen "echten" Kreditkarten (Revolving- oder Charge-Karten) und solchen Karten unterschieden, die in irgendeiner Form über (vorher aufgeladenes) Guthaben verfügen müssen, bevor sie zur Zahlung eingesetzt werden können (Debit- oder Prepaid-Karten).

Wenn man darauf besteht, nur Kreditkarten in Betracht zu ziehen, die ohne SCHUFA-Abfrage zu nutzen sind, bleiben lediglich (virtuelle) Prepaid Kreditkarten zur Auswahl bestehen. Für all diejenigen, die lediglich befürchten, dass der (schlechte) SCHUFA-Score nicht ausreicht, gibt es jedoch Alternativen.

So legen viele Anbieter keinen großen Wert auf den SCHUFA-Score und senden die Kreditkarte auch bei negativen Einträgen zu (Advanzia, Barclaycard). Lediglich das Limit kann zu Beginn recht klein ausfallen. Noch einfacher ist es in der Regel bei Kreditkarten zum Girokonto (N26, DKB). Hier gibt es jedoch keinen Kreditrahmen im eigentlichen Sinne – das Limit besteht hier lediglich aus dem Guthaben, das sich auf dem Konto befindet.

Debit Kreditkarten funktionieren wie Girocards (EC-Karten). Das heißt, dass die Umsätze umgehend vom Referenzkonto (Girokonto) abgebucht werden. Eine Kreditfunktion im eigentlichen Sinne ist dadurch nicht gegeben.

Die Karten gibt es entsprechend ausschließlich in Verbindung mit einem Girokonto. Ohne SCHUFA-Abfrage funktionieren die Angebote also nicht. Dafür sind die entsprechenden Banken umso kulanter bei der Kreditkartenausgabe, da bereits Informationen über den Kunden vorliegen.

Wer aufgrund eines schlechten SCHUFA-Scores Angst hat, dass er keine Kreditkarte bekommt, sollte sich also mit seiner jeweiligen Bank in Verbindung setzen. Alternativ ist auch eine Kontoeröffnung bei N26 möglich. Hier gibt es die Kreditkarte kostenlos dazu und auch negative SCHUFA-Einträge führen meist nicht zu einer Ablehnung.

Prepaid Kreditkarten sind prinzipiell ohne SCHUFA zu bekommen. Die Karten können nicht "überzogen" werden und geben keinen Kredit im eigentlichen Sinne, da nur über das Geld verfügt werden kann, das vorher aufgeladen wurde.

Allerdings gilt es bei Prepaid Kreditkarten einige Einschränkungen zu beachten. So sind sie immer mit Jahresgebühren verbunden und somit – anders als einige "echte" Kreditkarten auf dem Markt – nicht kostenlos. Auch hinsichtlich der sonstigen Gebühren (Auslandseinsatz- und Bargeldgebühren) sind die entsprechenden Angebote oft teurer als herkömmliche Kreditkarten.

Wer auf den "Vorteil" der nicht vorhandenen SCHUFA-Abfrage verzichten kann, sollte sich entsprechend lieber nach herkömmlichen Kreditkarten umsehen. Denn in der Regel wird auch hier nur wenig Wert auf den SCHUFA-Score gelegt. Sollte man sich trotzdem für eine Prepaidlösung entscheiden, sind die Angebote von Wüstenrot eine gute Wahl.

Virtuelle Kreditkarten sind Prepaid-Karten, die man jedoch nicht in Plastikform ausgehändigt bekommt. Lediglich die relevanten Kartendaten wie Kreditkartennummer, Gültigkeitsdatum und Prüfziffer werden mitgeteilt.

Dementsprechend kann die Karte nicht verloren gehen oder gestohlen werden. Dafür ist zum Beispiel die Bargeldabhebung oder Zahlung im Einzelhandel nicht möglich. Das derzeit wohl interessanteste Angebot gibt es von mpass: Günstige Gebühren in Kombination mit einem NFC-Sticker für die Zahlung im "echten Leben".

Virtuelle Kreditkarten sind ebenso wie Prepaid Kreditkarten natürlich ohne SCHUFA-Abfrage möglich. Soll die Höhe der Zahlungen 100€ im Monat nicht überschreiten, sind die entsprechenden Angebote sogar weitgehend anonym einsetzbar.

Echte Kreditkarten zeichnen sich dadurch aus, dass eine Kreditfunktion vorhanden ist. Das heißt, dass monatlich über einen bestimmten Betrag (Kreditlimit) zinsfrei verfügt werden kann.

Da jeder Kreditantrag in Deutschland mit einer Abfrage bei der SCHUFA einhergeht, ist eine echte Kreditkarte ohne SCHUFA nicht erhältlich. Allerdings sind die meisten Angebote auch mit schlechtem Score zu beantragen.

Dementsprechend wird sich das Limit dabei zunächst im unteren Bereich befinden. Erfahrungen haben gezeigt, dass der Verfügungsrahmen zum Beispiel die Advanzia MasterCard Gold anfangs bei unter 100€ liegen kann. Erst durch den Einsatz und die termingemäße Rückzahlung der Ausstände erhöht sich das Limit automatisch.

Echte Kreditkarten ohne SCHUFA-Abfrage gibt es nicht. Einzige Alternative ist hier eine (virtuelle) Prepaid Kreditkarte. Allerdings muss der Inhaber einer solchen Karte mit einigen Beschränkungen rechnen:

So wird es bei Kautionsgeschäften bei Mietwagen oder Hotels häufig zur Ablehnung der Karte kommen. Auch die Gebühren – Jahresgebühren, Bargeld- und Auslandseinsatzgebühren – sind im Vergleich zu den günstigsten echten Kreditkarten oft deutlich höher.

Besonders Anbieter wie Advanzia und Barclaycard sind jedoch sehr großzügig bei der Vergabe von Kreditkarten auch bei schlechtem SCHUFA-Score. Besonder negative Einträge oder eine Privatinsolvenz führen jedoch auch hier zur Antragsablehnung. Hier bleibt häufig nur die Auswahl einer Prepaid Kreditkarte – gute Konditionen bietet zum Beispiel Wüstenrot.

Alternativ bietet zum Beispiel N26 ein kostenloses Girokonto in Verbindung mit kostenloser MasterCard an. Obwohl auch hier bei Vertrags-Antrag automatisch eine SCHUFA-Prüfung durchgeführt wird, ist der genaue Wert irrelevant für den Erhalt des Kontos und der Kreditkarte.

Erwähnen sollte man an dieser Stelle noch die virtuelle Kreditkarte von mpass: Hier erhält man keine reale Kreditkarte, sondern erfährt lediglich Kreditkartennummer, Gültigkeitsdatum und Prüfziffer. Interessant wird das Angebot durch die Kombination aus günstigen Gebühren und NFC-Sticker – komplett ohne SCHUFA.

Für all diejenigen, die die Befürchtung haben, dass ihr womöglich niedriger SCHUFA-Score für eine echte Kreditkarte nicht ausreicht, sollten unbesorgt sein: Denn nur wenige Banken lehnen Kreditkarten-Anträge aufgrund negativer Einträge bei den Auskunfteien kategorisch ab.

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.