Auf der Suche nach dem passenden Baufinanzierungs-Darlehen ist nicht zuletzt die Zinsbindung für die Kalkulation interessant. Besonders bei der aktuellen Niedrigzinsphase sollte man sich die verschiedenen Optionen genau durchrechnen, um keine Überraschungen zu erleben.

Noch vor einigen Jahren lagen die Zinsen für die Baufinanzierungen bei 4 bis 6 Prozent. Damals war eine Zinsbindung von 5 oder 10 Jahren durchaus üblich. Mittlerweile ist es jedoch eine Überlegung wert, eine längere Sollzinsbindung bei der Baufinanzierung zu vereinbaren.

Banken und Finanzdienstleister bieten eine große Palette an Vertragslaufzeiten zwischen 5 und 30 Jahren an. Mittlerweile gibt es sogar einige Angebote mit Laufzeiten von bis zu 40 Jahren. Dabei gilt: Je kürzer die gewählte Sollzinsbindung, desto günstiger ist das Finanzierungsangebot.

Sollten die Zinsen allerdings mittelfristig wieder steigen, kann es zu einer Kostenexplosion bei der Anschlussfinanzierung kommen. Wer sich die aktuell niedrigen Zinsen dauerhaft sichern will, sollte über eine lange Zinsbindung bei der Baufinanzierung von 15, 20 oder sogar 30 Jahren nachdenken. Je nach Darlehenssumme und Tilgungssatz ist auch eine Bindung für die gesamte Laufzeit möglich.

Ob das sinnvoll ist, muss man mit seinem eigenen Sicherheitsempfinden vereinbaren. Denn: Je höher die vereinbarte Zinsbindungsfrist ausfällt, desto höher sind die Zinsaufschläge der Bank. Allerdings kann man dadurch möglichen Zinserhöhungen gelassen entgegenblicken.

Bei der Festlegung der Zinsbindung muss jeder für sich das perfekte Mittelmaß aus Kosten und Planungssicherheit finden. Die endgültige Wahl kann man niemanden gänzlich abnehmen, da niemand genau weiß, wie sich die Zinsen künftig entwickeln werden – für die Entscheidungsfindung stehen jedoch mehrere Hilfsmittel, Empfehlungen und Rechner bereit.

Niemand weiß zu 100%, wie sich die Zinsen mittel- oder langfristig entwickeln werden. Sicher ist lediglich, dass sich die Zinsen bereits seit mehreren Jahren im Sinkflug befinden. Darlehen sind so günstig wie nie zuvor.

Obwohl es theoretisch möglich ist, dass der Leitzins der EZB weiterhin sinkt und somit sogar unter die magische Grenze von 0% sinkt, gehen Experten mittelfristig von wieder steigenden Zinssätzen aus und empfehlen daher langfristige Sollzinsbindungen.

Für die Baufinanzierung gibt es mittlerweile Angebote von unter 1% bei einer Zinsbindung von 5 Jahren. Wer sich den Zins z.B. für 30 Jahre sichern möchte, muss jedoch Zinsaufschläge zahlen – dadurch landet man aktuell bei den meisten Anbietern über 2%.

Ob sich eine Zinsbindung bei der Baufinanzierung über eine so lange Zeit lohnt, kann man zum Beispiel mithilfe einer Grenzzinsberechnung feststellen. Hier kann man verschiedene Zinsbindungen gegenüberstellen und erfährt z.B. inwiefern sich eine kürzere Zinsbindung lohnt, bzw. welcher Zinssatz in Zukunft überschritten werden müsste, damit sich eine lange Vertragsdauer auszahlt.

Bevor man sich für ein Baufinanzierungs-Angebot entscheidet, ist ein ausgiebiger Vergleich der verschiedenen Banken und Finanzdienstleister sinnvoll. Dabei kann man z.B. auf verschiedene Online-Rechner zurückgreifen.

Nach Angabe aller wichtiger Daten wie Darlehenssumme, Eigenkapitalanteil und Tilgungsrate muss man sich unter anderem für die gewünschte Dauer der Zinsbindung entscheiden. Hier sollte man verschiedene Varianten durchrechnen.

Denn auf den gesamten Finanzierungszeitrum betrachtet, kann es sich durchaus lohnen, eine längere Sollzinsbindung bei der Baufinanzierung zu vereinbaren und dafür die Zinsaufschläge in Kauf zu nehmen. Denn: sollten die Zinsen wieder steigen, ist man auf der sicheren Seite und kommt um eine etwaige Kostenexplosion aufgrund von Zinserhöhungen unbeschadet herum.

Ein praktisches Excel-Tool für die Ermittlung der individuell passenden Zinsbindung bietet die Stiftung Warentest. Hier kann man verschiedene Zinsbindungsfristen mithilfe einer Grenzzinsermittlung gegenüberstellen.

Die Zinsen für die Baufinanzierung orientieren sich am Leitzins der Europäischen Zentralbank. Aufgrund der aktuellen Niedrigzinsphase kann man den Traum von den eigenen vier Wänden so günstig wie nie zuvor realisieren.

Bereits seit mehreren Jahren bewegt sich der Zinssatz im Sinkflug. Baufinanzierungs-Angebote gibt es bei einer Zinsbindung von 5 Jahren bereits zu einem effektiven Jahreszins von unter 1%. Selbst für Zinsbindungsfristen von z.B. 30 Jahren gibt es Angebote um die 2%.

Wie sich die Zinsen künftig entwickeln werden, kann niemand zu 100% vorhersagen. Theoretisch ist es sogar möglich, dass die Zinsen unter 0% rutschen. Experten gehen jedoch mittelfristig von steigenden Zinsen aus. Daher sollte man sich gut überlegen, ob man sich die aktuell günstigen Zinsen womöglich langfristig sichern sollte.

Wer sich bereits einen Überblick über die aktuellen Konditionen für die Baufinanzierung bei den verschiedenen Banken und Finanzdienstleistern gemacht hat, sollte sich ergänzend dazu die Möglichkeit zur staatliche geförderten Baufinanzierung ansehen.

Ansprechpartner ist hier unter anderem die KfW – die Kreditanstalt für Wiederaufbau. Die Bank bietet mehrere Möglichkeiten für die Subventionierung und Finanzierung von Bauvorhaben, Modernisierungen oder den Kauf von eigens genutzten Wohneigentum.

Besonders bekannt sind die Förderprogramme 124 (KfW-Wohneigentumsprogramm) zur Finanzierung von selbstgenutztem Wohneigentum und 153 (Energieeffizient Bauen) für Bau oder Erwerb eines neuen KfW-Energieeffizienzhauses.

Allerdings kommen hierfür nicht alle Verbraucher in Frage – so gibt es Einschränkungen bei der maximalen Förderungssumme (50.000 für KfW-124 bzw. 100.000 für KfW-153) und der zu vereinbarenden Sollzinsbindung (5/10 Jahre für KfW-124 bzw. 10/20 Jahre für KfW-153).

Alle, die die zusätzlichen Voraussetzungen erfüllen können, sollten sich die Angebote der KfW genauer ansehen. Häufig sind die angebotenen Konditionen günstiger als auf dem freien Markt. Genauere Informationen zu den Teilnahmebedingungen gibt es hier.

Nur bei den wenigsten Baufinanzierungs-Darlehen erstreckt sich die Sollzinsbindung von Anfang an über den gesamten Finanzierungs-Zeitraum. Üblicherweise werden im Verlauf des Darlehens mehrere Zinsbindungszeiträume festgelegt.

Ist die Zinsbindungsfrist für die Baufinanzierung abgelaufen, geht es darum, die passende Anschlussfinanzierung zu finden. Dabei hat man prinzipiell die Möglichkeit, beim aktuellen Anbieter zu verlängern (Prolongation) oder zu einer anderen Bank zu wechseln (Umschuldung).

Dabei sollte man sich die aktuellen Angebote im Baufinanzierungs-Vergleich genauer ansehen. Auch wer nicht unbedingt wechseln möchte, kann so zumindest gute Argumente für eine mögliche Nachverhandlung sammeln – denn häufig sind die Angebote der Konkurrenz günstiger.

Wer sich aktuell mit der Anschlussfinanzierung beschäftigt, sollte genau durchrechnen, ob sich womöglich sogar eine Festlegung der Zinsen über die gesamte Restlaufzeit lohnt, um die aktuelle Niedrigzinsphase optimal zu nutzen.

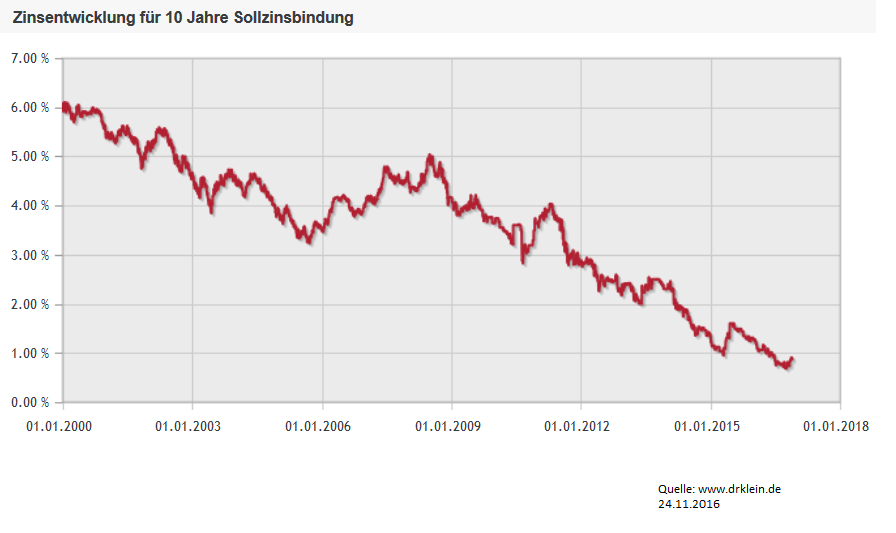

Wer die Finanzierung der eigenen vier Wände im Jahr 2000 begonnen hat, musste bei einem Darlehen in Höhe von 200.000€ und einer Zinsbindung von 10 Jahren mit Zinsen von etwa 6% rechnen. Dabei darf man nicht außer Acht lassen, dass zusätzlich zu den 6% auch noch getilgt werden muss.

Mittlerweile gibt es Angebote zu den gleichen Konditionen teilweise unter 1%. Dadurch sind entsprechend höhere Tilgungssätze und Laufzeiten möglich. Zusätzlich sollte man sich jedoch genau mit der vereinbarten Zinsbindung beschäftigen.

Sollten die Zinsen wieder steigen, kann das einen signifikanten Kostenanstieg für das gesamte Darlehen bedeuten. Allerdings darf man auch die Zinsaufschläge nicht außer Acht lassen, mit denen sich die Banken die auf Dauer festgelegten Zinsen bezahlen lassen.

Wie das optimale Verhältnis zwischen Kosten und Risiko aussieht, kann man pauschal nicht beantworten. Dazu bräuchte man eine Glaskugel, um die Zinsentwicklung mit Gewissheit voraussagen zu können. Allerdings raten Experten momentan eher zu langen Zinsbindungs-Perioden.

Als Hilfsmittel für den Vergleich von kurzer vs. langer Zinsbindung dient zum Beispiel der Grenzzins. Hiermit kann man den Zinssatz berechnen, der in der Zukunft erreicht sein müsste, damit sich die lange Zinsbindungsperiode auszahlen würde.

Gerade in den aktuellen Niedrigzins-Zeiten fällt es nicht immer leicht, sich für die richtige Zinsbindungs-Variante zu entscheiden. Obwohl es verschiedene Hilfsmittel zur Berechnung und zahlreiche Expertenmeinungen gibt, kann niemand genau sagen, wie die Zinsen in der Zukunft aussehen werden.

Die Zinsen sind niedrig? Dann sollte man sich den Zinssatz doch dauerhaft sichern!

Was zunächst nach einer einfachen Rechnung klingt, muss nicht unbedingt stimmen. Denn obwohl die Experten vermuten, dass die Zinsen mittelfristig wieder steigen, kann ebenso das Gegenteil der Fall sein. Außerdem sollte man dabei im Auge behalten, dass bei längerer Zinsbindung bei der Baufinanzierung auch die Zinsaufschläge steigen.

Ein praktisches Tool, um die Gebühren bei kurzer vs. langer Zinsbindungsfrist zu berechnen bietet zum Beispiel die Stiftung Warentest. Mit der Excel-Tabelle kann man problemlos verschiedene Werte miteinander vergleichen und den Grenzzins berechnen. Dieser Grenzwert gibt den Zins in der Zukunft an, ab dem sich eine lange Zinsbindung lohnt.

Die endgültige Entscheidung über die Dauer der Zinsbindung kann man niemanden abnehmen. Hier muss jeder für sich selbst das perfekte Gleichgewicht zwischen Kosten und Planungssicherheit finden. Für Unentschlossene gibt es jedoch mehrere Alternativen wie Sondertilgung, Variable Zinsbindung oder flexible Tilgungsmodelle. Auch Foreward-Darlehen sind eine Option.

Das einzige, das Kreditnehmer in der momentanen Zins-Situation davon abhalten könnte, die Zinsbindung für den gesamten Finanzierungszeitraum festzulegen, sind die von den Banken erhobenen Zinsaufschläge bei langfristiger Zinsbindung.

Wer absolute Planungssicherheit haben möchte, kann sich aufgrund der aktuell niedrigen Zinsen dazu entscheiden, den Zinssatz über die komplette Laufzeit des Baufinanzierungs-Darlehens festzusetzten.

Den aktuellen Angebots-Zins gibt es jeweils nur im Zusammenhang mit einer Zinsbindung von 5 Jahren. Darüber hinaus werden Zinsaufschläge erhoben. Damit steigt der Zins – hier ein Beispiel vom Finanzierungsrechner von Dr. Klein bei einer Darlehenshöhe von 190.000€ (jeweils eff. Jahreszins, Stand 01.12.2016):

Je nach Angebot können die Zinsen für die Zinsbindung bei der Baufinanzierung über 30 Jahre also teilweise 3-mal so hoch ausfallen wie für das gleiche Angebot mit 5 Jahren Zinsbindung. Ob sich eine lange Zinsbindung lohnt, entscheidet die Zinsentwicklung in der Zukunft und die persönliche finanzielle Situation.

Wer sich die Zinsaufschläge für eine langfristige Zinsbindung sparen möchte, kann trotzdem mit geringem Risiko finanzieren. Dafür müssen die gesparten Kosten für die sonst höheren Zinsen jedoch konsequent für eine höhere Tilgung eingesetzt werden.

Denn je schneller die Tilgung des Darlehens vonstattengeht, desto geringer sind Gesamtkosten für das Darlehen. Wer regelmäßig Sondertilgt, kann die Laufzeit unter Umständen mehr als halbieren. Für Sondertilgungen eignet sich z.B. das Weihnachts- oder Urlaubsgeld.

Wer heute ein Baufinanzierungs-Darlehen abschließt, bekommt bei den meisten Banken und Finanzdienstleistern die Möglichkeit, bis zu 5% pro Jahr per Sondertilgung kostenfrei zusätzlich abzuzahlen. Einige Angebote bieten sogar die Möglichkeit, 10% im Jahr extra zu tilgen – das verursacht in der Regel jedoch zusätzliche Kosten in Form von Zinsaufschlägen.

Das Gegenteil zu einem Modell mit langer Zinsbindung ist die variable Zinsbindung. Besonders für Baufinanzierungs-Vorhaben ist eine variable Zinsbindung relativ unüblich und ist aktuell nur für diejenigen interessant, die von weiterhin sinkenden Zinsen ausgehen.

Vorteil an der variablen Zinsbindung bei der Baufinanzierung ist eindeutig die Flexibilität. Der Zinssatz wird jedes Quartal am aktuellen Zinsniveau angepasst. Die Grundlage für den Zinssatz bietet der sogenannte Drei-Monats-EURIBOR.

Das Modell macht in der momentanen Zinssituation jedoch recht wenig Sinn. Obwohl die Zinsen theoretisch sogar unter die 0% Grenze sinken können, gehen die meisten Experten künftig vielmehr von einem moderaten Anstieg der Zinsen aus.

Besonders für junge Kreditnehmer ist ein flexibles Tilgungsmodell interessant. Dieses Modell passt sich automatisch an die finanziellen Bedürfnisse des Kunden an. Je nach Bedarf lassen sich die Tilgungsanteile erhöhen oder senken.

Je nach Bank ist eine Anpassung der Tilgungssätze nach oben oder unten bis zu viermal pro Jahr kostenlos möglich. Andere Anbieter verlange für jede Anpassung einen leichten Zinsaufschlag. Besonders dann, wenn man sich langfristig an einen Vertrag bindet, kann eine flexible Lösung sinnvoll sein.

Aufgrund der aktuell günstigen Zinssituation entscheiden sich auch immer häufiger junge Paare oder Familien für ein Darlehen mit langfristiger Zinsbindung. Ist dann z.B. ein Kind auf dem Weg, kann man das Tilgungslevel nach unten setzen. Steht hingegen z.B. eine Lohnerhöhung an, kann man den Tilgungssatz hochsetzen.

Wer noch in einem alten Baufinanzierungs-Darlehen mit hohen Zinsen festhängt und der Meinung ist, dass die Zinsen bis zum Ende der aktuellen Zinsbindung wieder steigen werden, kann sich den aktuellen Zins mithilfe eines Forward Darlehens sichern.

Damit ist es möglich, die aktuellen Zinsen mit einer Vorlaufs-Zeit von bis zu 60 Monaten für die Zukunft zu sichern. Für den Service berechnen die Banken einen gewissen Zinsaufschlag, der desto höher ausfällt je weiter die Verankerung des Zinssatzes in der Zukunft liegt.

Ist das Ende der Zinsbindung erreicht und die Anschlussfinanzierung steht an, löst das Forward Darlehen einfach das alte ab. Ab dann gelten auch die im Forward Darlehen vereinbarten Zinsen. Ob sich das lohnt, hängt von der Entwicklung der Zinsen ab. Sollten die Zinsen wider Erwarten weiter sinken, muss man dann trotzdem mit den im Forward Darlehen vereinbarten Zinssatz leben.

Immer mehr Menschen ermöglichen sich den Traum von den eigenen vier Wänden. Dazu ist die Höhe an ausgegebenenen Krediten allein im Verlauf der letzten 20 Jahre deutlich gestiegen. Im Jahr 2015 gaben die Deutschen Banken fast 900 Milliarden Euro an Privathaushalte für den Wohnungsbau aus.

Seit der, in der Statistik ersichtlichen, Stagnation etwa ab 2007 in Folge der Wirtschaftskrise steigen die Investitionen wieder konstant an. Auch für das Jahr 2016 wird mit einer deutlichen Steigerung im Vergleich zum Vorjahr gerechnet.

Der Anstieg ist dabei nicht zuletzt auf die aktuelle Zinssituation zurückzuführen. Klassische Investitionsformen und Spareinlagen werfen kaum noch Gewinn ab. So entscheiden sich immer mehr Menschen stattdessen für die Finanzierung einer Immobilie.

Dabei treten immer häufiger auch Privatpersonen als Investoren auf und kaufen Immobilien zunächst lediglich für den Zweck der Vermietung als Alternative oder Ergänzung z.B. zur privaten Rentenvorsorge.

Bei einem Darlehen entscheidet die Zinsbindung darüber, wie lange der verhandelte Zinssatz vertraglich festgeschrieben wird. Besonders in der aktuellen Niedrigzinsphase sollte man über den Zeitraum genauer nachdenken.

Grund für den aktuellen Niedrigzins für die Baufinanzierung ist die Zinspolitik der EZB. Bereits seit einiger Zeit bewegt sich der Leitzins um die 0%. Das bedeutet, dass sich Banken im Grunde kostenlos Geld leihen können.

Dadurch kann auch der Endverbraucher von günstigen Zinsen – z.B. bei der Baufinanzierung – profitieren. Angebote gibt es zurzeit bereits von unter 1%. Allerdings sind die günstigsten Angebote mit einer Zinsbindung von lediglich 5 Jahren verbunden. Je länger die Zinsbindung festgeschrieben wird, desto höher fallen die Zinsaufschläge aus.

Da die meisten Experten davon ausgehen, dass die Zinsen mittelfristig wieder steigen, kann es sinnvoll sein, sich die günstigen Zinsen durch lange Zinsbindungsfristen dauerhaft zu sichern.

In der Realität bieten die meisten Banken Zinsbindungsfristen bei der Baufinanzierung von 5, 10, 15, 20, 25, oder 30 Jahren an. Einige Anbieter ermöglichen sogar eine Sollzinsbindung von 40 Jahren. Je nach Darlehenshöhe und Tilgungssatz ist es also durchaus möglich, die Zinsbindung auf die komplette Darlehenslaufzeit auszudehnen.

Bis vor kurzen war es üblich, Baufinanzierungs-Darlehen mit einer Zinsbindung von lediglich 5 Jahren abzuschließen. Mittlerweile lohnt es sich, über längere Perioden nachzudenken.

Noch etwa vor 10-15 Jahren lagen die Zinsen für die Baufinanzierung in Deutschland bei 4 bis 6 Prozent. Da die Zinsen so hoch waren, war das Risiko einer weiteren Zinssteigerung relativ gering. Dadurch war eine Zinsbindung von 5 Jahren nicht allzu selten.

Auch heute entscheiden sich viele für kurze Zinsbindungsperioden, da die angebotenen Zinssätze entsprechend günstig sind. Allerdings sollte man nicht vernachlässigen, dass die Kosten für die Baufinanzierung bei womöglich steigenden Zinsen in der Zukunft signifikant steigen können.

Wer dem Risiko einer Kostenexplosion entgehen möchte, sollte sich Angebote mit längeren Sollzinsbindungsperioden bei der Baufinanzierung durchrechnen. Die Banken verlangen für längere Zinsbindungen zwar Aufschläge, allerdings sind die Angebote auch selbst dann noch recht günstig.

Bei den meisten Baufinanzierungs-Darlehen entscheiden sich die Nutzer für eine Zinsbindung von 10 Jahren. Allerdings muss das aufgrund der aktuellen Zinssituation nicht unbedingt so bleiben.

Denn viele Experten sind sich sicher, dass die Zinsen mittelfristig wieder steigen werden. Es ist also sicher eine Überlegung wert, die Zinsbindungsfrist bei Vertragsabschluss auf einen längeren Zeitraum auszudehnen.

Obwohl für jede Aufstockung bei der Dauer der Sollzinsbindung Zinsaufschläge auf das jeweils günstigste Angebot (5 Jahre Zinsbindung) aufgeschlagen werden, kann sich eine dauerhafte Verankerung der aktuell günstigen Zinsen langfristig auszahlen.

Wer sich vor einigen Jahren noch eine Zinsbindung bei der Baufinanzierung von 15 Jahren gesichert hat, galt als prüde. Mittlerweile sollte man womöglich sogar über eine noch längere Sollzinsbindung nachdenken.

Denn: Sollten die Zinsen in Zukunft wieder steigen, kann man sich in der Regel glücklich schätzen, die Zinsbindung so lang wie möglich gewählt zu haben. Denn selbst wenn die Zinsen demnächst auf bspw. 10% steigen, darf die Bank den Vertrag nicht vorzeitig auflösen und man kann weiterhin von den günstigen Zinsen profitieren.

Bei welchem zukünftigen Zinssatz es sich lohnt, die höheren Kosten für eine lange Sollzinsbindung in Kauf zu nehmen, kann man z.B. mithilfe dieser Excel-Tabelle der Stiftung Warentest relativ leicht ermitteln. Hier wird der Grenzzinssatz ermittelt.

Je nach Darlehenssumme und anfänglichem Tilgungssatz kann die Immobilie nach 20 Jahren bereits vollständig finanziert sein. Eine Sollzinsbindung über 20 Jahre kann aber so oder so finanziell Sinn machen.

Denn obwohl Banken Zinsaufschläge für längere Zinsbindungsperioden verlangen, kann sich das durchaus lohnen. Denn niemand weiß genau, wie sich die Zinsen für die Baufinanzierung mittel- und langfristig entwickeln werden.

Wer heute eine Baufinanzierungs-Darlehen abschließt und sich aufgrund der insgesamt günstigen Zinsen für eine Zinsbindung von 20 Jahren entscheidet, kommt trotz der Zinsaufschläge womöglich um einiges günstiger zu den eigenen vier Wänden, sollten die Zinsen künftig wieder steigen.

Für die meisten Immobilienfinanzierungen ist man mit einer Zinsbindung von 25 Jahren bereits kurz vor der Vollfinanzierung. Das lohnt sich womöglich insbesondere in der aktuellen Niedrigzinsphase.

Denn selbst dann, wenn man die Zinsaufschläge für die längere Zinsbindung bei der Baufinanzierung mit einberechnet, findet man Angebote auf dem Markt, die sich um die 2% bewegen. Vor 15 Jahren lagen die Zinsen noch bei knapp 6%.

Wenn man sich also heute die Zinsen für die nächsten 25 Jahre sichern möchte, sollte man durchaus bereit sein, die Zinsaufschläge der Banken dafür in Kauf zu nehmen. Ab welchen Zinssatz (in der Zukunft) sich eine lange Zinsbindungsfrist lohnt, kann man mit dem Grenzzins-Rechner der Stiftung Warentest mithilfe einer Excel-Tabelle berechnen.

Wer seine Immobilie mit wenig oder ganz ohne Eigenkapital finanzieren möchte, muss oft – je nach Tilgungssatz und Darlehenshöhe – mit Laufzeiten um die 30 Jahre rechnen.

Dabei kann es aufgrund der aktuellen Zinssituation klug sein, die Zinsbindung über den kompletten Zeitraum festzusetzen. Sollten die Zinsen in Zukunft wieder steigen, kann man weiterhin von den günstigen Zinsen von heute profitieren.

Allerdings verlangen die Banken gewisse Zinsaufschläge für die Vereinbarung langer Zinsbindungen. Im Vergleich zu einer Sollzinsbindung von 5 Jahren sind die Zinsen bei den meisten Angeboten in etwa doppelt so hoch. Allerdings liegen die Zinsen damit in der aktuellen Situation trotzdem lediglich um die 2%.

Obwohl bei den meisten Anbietern bei 30 Jahren Zinsbindung Schluss ist, bieten einige Banken und Finanzdienstleister mittlerweile Sollzinsbindungsperioden von bis zu 40 Jahren an!

Das lohnt sich insbesondere bei jungen Leuten und Familien, die sich schon früh für die Finanzierung der eigenen vier Wände entscheiden. Da der finanzielle Spielraum in jungen Jahren in der Regel noch recht eingeschränkt ist, die Zinsen jedoch zurzeit auf dem Tiefpunkt sind, entscheiden sich monentan viele bereits recht früh für eine Finanzierung.

Dabei wird die anfängliche Tilgung meist nur auf 1 bis 2 Prozent angesetzt, auch flexible Tilgungssätze sind möglich. Dadurch ergeben sich entsprechend oft hohe Laufzeiten. Hier kann es sinnvoll sein, den aktuell günstigen Zinssatz bereits zu Beginn über die gesamte Laufzeit festzulegen.

Sollten die Zinsen in Zukunft wieder steigen, kann man trotzdem weiterhin von den günstigen Zinsen von heute profitieren, ohne mit einer etwaigen Preisexplosion aufgrund teurer Anschlussfinanzierungen rechnen zu müssen.

Wer bereits mitten in der Baufinanzierung steckt, sollte sich spätestens kurz vor Ende der ersten Zinsbindungsperiode mit den Bestimmungen für die Kündigung auseinandersetzen. Hier gibt es mehrere Möglichkeiten.

Rechtlich ist bei allen Belangen von (Bau-)Darlehen §489 des BGB relevant. Hier steht unter anderem, dass die Kündigung 1 Monat vor Ablauf der Sollzinsbindung erfolgen muss. Das gilt entsprechend nur, wenn keine Verlängerung der Sollzinsbindung vereinbart wurde. Weiterhin ist eine ordentliche Kündigung nach einer Frist von 10 Jahren möglich. Dabei ist es irrelevant, ob die Anfangs vereinbarte Zinsbindung über 10 Jahre hinaus festgelegt wurde. Hier muss jedoch eine Kündigungsfrist von 6 Monaten eingehalten werden.

Natürlich ist man in beiden Fällen keineswegs verpflichtet, den bestehenden Darlehens-Vertrag zu kündigen. Man kann selbstverständlich auch mit der aktuellen Bank verlängern. Hier empfiehlt sich jedoch trotzdem ein Vergleich mit der Konkurrenz. Auch wenn man nicht wechseln möchte, kann man so zumindest Argumente für die Nachverhandlung mit der alten Bank sammeln.

Prinzipiell ist zudem jederzeit eine außerordentliche Kündigung möglich. Dazu bedarf es jedoch eines „berechtigten Interesses“ seitens des Kreditnehmers. Dazu zählt unter anderem ein nötiger Hausverkauf aufgrund einer Trennung oder eines plötzlichen Arbeitsplatzverlustes. Eine vorzeitige Kündigung aufgrund einer geplanten Umschuldung zur Zinsersparnis gilt jedoch nicht.

Zusätzlich verlangen die Banken sogenannte Vorfälligkeitsentschädigungen, um die entgangenen Zinseinnahmen zu decken. Auch bei gesunkenen Zinsen zahlt sich das für den Kreditnehmer nicht aus. Bei einer Restlaufzeit von mehr als einem Jahr betragen die Vorfälligkeitsentschädigung bis zu 1% der Restsumme.

Das Kündigungsrecht für Darlehen ist im §489 des Bürgerlichen Gesetzbuches festgeschrieben. Hier finden sich alle Bestimmungen für die außerordentliche und ordentliche Kündigung eines Darlehens sowie zum Sonderkündigungsrecht nach 10 Jahren Laufzeit.

Generell kann man immer dann kündigen, wenn die vereinbarte Zinsbindung bei der Baufinanzierung ausgelaufen ist. Hier gibt es Kündigungsfrist von lediglich einem Monat. Darüber hinaus hat man das Recht zur ordentlichen Kündigung nach spätestens 10 Jahren der Zinsbindung. Allerdings muss man hier eine Kündigungsfrist von 6 Monaten beachten.

Außerdem besteht theoretisch jederzeit die Möglichkeit, außerordentlich zu kündigen. Dafür bedarf es jedoch der Zustimmung der Bank. Diese bekommt man meist nur, wenn ein Verkauf der Immobilie aufgrund von Scheidung oder Arbeitsplatzverlust ansteht. Zusätzlich werden Vorfälligkeitsentschädigungen für die bereits einkalkulierten Zinseinnahmen erhoben.

Wer in seinem Baufinanzierungs-Darlehen einen längeren Zinsbindungszeitraum als 10 Jahre festgelegt hat, ist nicht verpflichtet diesen über die gesamte Laufzeit beizubehalten. Dafür gibt es ein Sonderkündigungsrecht nach 10 Jahren.

Wer also die Zinsen seines Darlehens z.B. auf 20 oder 30 Jahre festgeschrieben hat, kann bereits vorher aus dem Vertrag aussteigen. Hier bedarf es jedoch einer Kündigung 6 Monate vor Ablauf der 10-Jahresfrist. Die Ablösung der Zinsen lohnt sich entsprechend nur, wenn es im Zeitraum der Sonderkündigungsfrist günstigere Angebote auf dem Markt gibt. Sollte das nicht der Fall sein, lässt man sein Darlehen einfach weiterhin bei der aktuellen Bank laufen.

Nach Ablauf der ersten Zinsbindungsperiode muss man das Darlehen nicht unbedingt kündigen. Wenn man sich dafür entscheidet, das Darlehen bei der aktuellen Bank weiter laufen zu lassen, spricht man von einer Prolongation.

Dazu macht die Bank zum Ende der Zinsbindung bei der Baufinanzierung, spätestens jedoch 3 Monate vor Ablauf, ein entsprechendes Angebot, das an die marktüblichen Zinsen angepasst wurde. Ist man damit einverstanden, läuft das Darlehen weiter.

Allerdings sollte man vorher immer einen Vergleich mit den Angeboten der Konkurrenz durchführen. Hier reicht es in der Regel, auf die üblichen Online-Rechner zurückzugreifen. Findet man bei der Konkurrenz ein günstigeres Angebot, kann man sich für eine Umschuldung entscheiden oder geht in Nachverhandlungen mit der aktuellen Bank.

Der richtige Zeitpunkt für die Kündigung hängt direkt mit der Form der Vertragsauflösung zusammen. Hier gibt es die ordentliche Kündigung zum Ende der Zinsbindung, das Sonderkündigungsrecht nach 10 Jahren und die außerordentliche Kündigung.

Der übliche Ablauf sieht so aus: Kurz vor Ablauf der Zinsbindung (spätestens 3 Monate vorher) meldet sich die Bank mit einem entsprechenden Angebot für die Verlängerung. Ist der Kreditnehmer damit zufrieden, wird der Vertrag verlängert. Sind die Angebote der Konkurrenz günstiger, kann man das Darlehen mit einer Frist von einem Monat vor Ablauf kündigen und umschulden.

Wer bei Vertragsbeginn eine lange Zinsbindung (z.B. von 20 oder 30 Jahren) vereinbart hat, kann zudem nach 10 Jahren von seinem Sonderkündigungsrecht Gebrauch machen. Das lohnt sich jedoch nur, wenn die aktuellen Zinsen günstiger sind. Hier beträgt die Kündigungsfrist 6 Monate.

Für eine außerordentliche Kündigung muss eine Kündigungsfrist von 3 Monaten eingehalten werden. Wer sich genauer in die Vertragsdetails einliest, wird jedoch in der Regel feststellen müssen, dass sich eine außerordentliche Kündigung aufgrund der hohen Vorfälligkeitsentschädigungen nur selten finanziell auszahlt.

Theoretisch besteht die Möglichkeit, die Baufinanzierung auch während der Vertragslaufzeit zu beenden. Ein Kündigungsrecht besteht dabei jedoch nicht – hier bedarf es der Zustimmung der Bank.

Wer sich darüber ärgert, das Darlehen zum falschen Zeitpunkt begonnen zu haben, weil die Zinsen stetig fallen, ist deswegen nicht automatisch berechtigt, den Vertrag mit der Bank zu kündigen. Die vereinbarte Zinsbindung gilt es, sowohl von Seiten der Bank als auch durch den Kreditnehmer, einzuhalten. Eine Zustimmung zur vorzeitigen Kündigung gibt die Bank in der Regel nur, wenn ein Verkauf der Immobilie notwendig wird.

Soll der Vertrag vorzeitig – also vor Ende der Sollzinsbindungsfrist – beendet werden, muss dafür ein „berechtigtes Interesse“ vorliegen. Das gilt z.B. bei Arbeitsplatzverlust oder Trennung. Die reine Zinsersparnis aufgrund einer Umschuldung zur Konkurrenz reicht dafür jedoch nicht aus.

Da der Bank durch eine vorzeitige Kündigung jedoch Zinseinnahmen entgehen, dürfen Vorfälligkeitsentschädigungen verlangt werden. Auch bei stark gefallenen Zinsen lohnt sich eine vorzeitige Kündigung dadurch meist nicht. Je nach Restlaufzeit werden bis zu 1% der Restsumme fällig. Die meisten Darlehensnehmer landen dabei im 5-stelligem Bereich.

Wer mit dem Angebot seiner aktuellen Bank zufrieden ist, muss – auch nach Ablauf der Zinsbindung der Baufinanzierung – nicht unbedingt wechseln. Allerdings kann es auf keinen Fall schaden, sich die Angebote der Konkurrenz anzusehen.

Denn selbst dann, wenn das Prolongations-Angebot der Bank zufriedenstellend ist, gibt es häufig günstigere Konkurrenz-Angebote. Eine Umschuldung ist dabei recht einfach und unbürokratisch möglich. Auch wer nicht wechseln möchte, kann so zumindest Argumente für die Nachverhandlung sammeln.

Das Thema Sollzinsbindung bei der Baufinanzierung ist nur auf den ersten Blick einfach. Theoretisch macht es aufgrund der aktuellen Niedrigzins-Situation durchaus Sinn, eine lange Zinsbindung zu vereinbaren, um sich die günstigen Konditionen auch dauerhaft zu sichern.

In der Praxis weiß jedoch niemand genau, wie sich die Zinsen in Zukunft entwickeln werden. Möglicherweise sinken die Zinsen weiter oder bleiben zumindest konstant. Trotz mehrerer Optionen wie dem Grenzzins-Rechner, kommt man zu keinem eindeutigen Ergebnis.

Ob man sich bei der Baufinanzierung nun für kurze oder lange Zinsbindungsperioden entscheidet, ist jedem selbst überlassen. Hier kommt es auch auf die individuellen finanziellen Möglichkeiten und Bedürfnisse sowie die Risikobereitschaft an. So könnte man sich z.B. für eine eher kurze Zinsbindung entscheiden und die gesparten Zinsen in die Tilgung stecken.

Beide Modelle haben ihre Vor- und Nachteile. Es muss also jeder für sich den optimalen Mittelweg aus Risiko, Kosten und Planungssicherheit finden. Allerdings sollte man als Faustregel bedenken: je geringer die individuellen Spielräume sind, desto kleiner sollte das Risiko sein, um am Ende nicht etwa Gefahr zu laufen, die Monatsraten nicht mehr bezahlen zu können.

Wer mit der aktuellen Bank zufrieden ist und gern verlängern würde, allerdings mit dem Preis nicht einverstanden ist, kann zumindest versuchen, die Konditionen nachzuverhandeln.

Denn häufig haben die Anbieter gewisse Spielräume bei der Preisgestaltung. Gegen Ende der Zinsbindung sollte also zunächst ein intensiver Vergleich der aktuellen Angebote anstehen.

Ist das Polongations-Angebot der Bank nicht zufriedenstellend, kann man hier unter anderem mit den Preisen der Konkurrenz argumentieren und auf eine Anpassung hoffen.

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.