Der Kauf oder Bau einer Immobilie wird meist nicht überstürzt entschieden. Genauso sollte es bei der Wahl des richtigen Darlehens sein. Nehmen Sie sich die Zeit und vergleichen Sie Anbieter und deren Konditionen genau, damit Ihre Finanzierung kein Desaster wird.

Gerade in der aktuellen Niedrigzinsphase überstürzen viele die Entscheidung für den Immobilienkauf. Viele Banken werben mit Kampfpreisen unter 3%. Allerdings sollte man dabei bedenken, dass das Angebot meist nur mit einem hohen Eigenanteil an der Immobilie gilt.

Auch die anteilige Höhe des Tilgungssatzes sollte bedacht werden: Wer zu Beginn lediglich mit 1% tilgt, hat zwar geringe monatliche Kosten, die Darlehensdauer erstreckt sich dadurch jedoch häufig über einen Zeitraum von mehr als 30 Jahren. Experten empfehlen, mit einem Tilgungssatz von mindestens 2%, besser noch 3% zu beginnen.

Neben dem Tilgungssatz sind jedoch natürlich die entsprechenden Sollzinsen der Bank sowie die Dauer der Sollzinsbindung interessant. Daraus kann errechnet sich die monatliche Annuität (Rate). Am einfachsten geht der Vergleich mit einem kostenlosen Vergleichs-Rechner aus dem Internet.

Wer sich den Wunsch von den eigenen vier Wänden erfüllen möchte, betritt bei der Baufinanzierung meist unbekanntes Land. Einen ersten Überblick über den finanziellen Aufwand eines Immobilienerwerbs können Sie sich mit dem Finanzierungsrechner verschaffen.

„Beim Geld hört die Freundschaft auf“, heißt ein bekanntes Sprichwort. Es gilt besonders dann für Baufinanzierungen, wenn sich ein cleverer Kreditgeber und ein Laie gegenüberstehen. Deshalb heißt es für bauwillige Menschen zunächst, sich mit dem Fachchinesisch der Finanzierungsbranche auseinanderzusetzen.

Mit verschiedenen Finanzierungsrechnern kann auch der Laie einen Überblick erhalten, welche Posten ein Immobilienerwerb finanziell mit sich bringt. Mit dem Baufinanzierungsrechner von Dr.Klein können Sie online Ihre Baufinanzierung grob berechnen.

Wichtiger Hinweis:

Es sollte unbedingt bedacht werden, dass es sich dabei um eine unverbindliche Musterberechnung handelt. Im genutzten Online-Rechner sind meist einige, aber nie alle möglichen Anbieter mit einem Rechenkern hinterlegt. Angezeigte Sollzinsen dienen nur als Beispiel und stellen kein Angebot im Sinne der Verbraucherkreditrichtlinie (VKR) und/oder der Preisangaben- Verordnung (PAngV) dar.

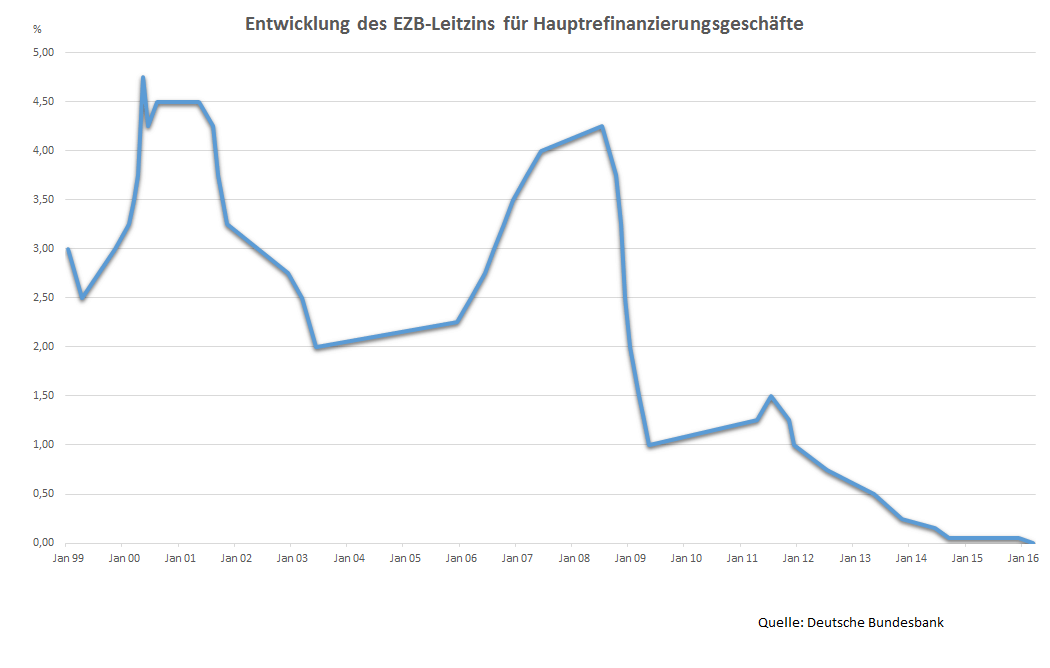

Der Leitzins ist der Zinssatz, zu welchen Banken sich von der EZB (Europäischen Zentral Bank) Geld leihen. Ist dieser niedrig, können Banken selbst den Zinssatz senken und diesen Zinssatz durch Kredite an ihre Kunden vergeben.

Aufgrund des aktuell sehr niedrigem Leitzinssatzes sind auch die Zinsen für Bau- und Immobilienkredite gesunken. Die Entwicklung der Zinsen zeigt derzeit einen historischen Tiefstand auf, der auf Grund bisheriger Erfahrungen und Tendenzen auch noch in einigen Jahren zu erwarten sein wird.

Diese Entwicklung ist besonders für zukünftige Eigenheimbesitzer interessant, da sich aufgrund der niedrigen Zinsbelastung günstige Finanzierungsmodelle und kurze Laufzeiten realisieren lassen.

Auch diejenigen, die noch teure Altverträge mit Zinsen von 5-6 Prozent ihr Eigen nennen, sollten aktuelle Angebote vergleichen. Auch bei langfristigen Sollzinsbindungen besteht übrigens ein Sonderkündigungsrecht nach 10 Jahren, ohne dass zusätzliche Kosten – etwa in Form von Vorfälligkeitsentschädigungen – entstehen.

Die Zinsen für die Baufinanzierung befinden sich bereits seit einigen Jahren im Sinkflug. In den vergangenen Jahren mussten Kunden im Vergleich zu Heute deutlich mehr für ein Baudarlehen zahlen.

Mit Hilfe eines Bauzinsrechners besteht die Möglichkeit Bauzinsen zu vergleichen und Interessenten können dadurch auf einen Blick günstigste Angebote erkennen. Der Baufinanzierungsvergleich gestattet Ihnen mit ein paar Klicks und Schritten einen individuellen Vergleich zu erstellen.

Die gemachten Angaben über Tilgungssatz, Eigenkapital, Dauer der Sollzinsbindung und der Darlehenhöhe sind dabei ausschlaggebend für den im Rechner ausgegebenen Zinssatz. Daraus ergibt sich dann die entsprechende Monats-Rate.

Bringen Sie schnell in Erfahrung, welche Bank oder Anbieter Ihnen den niedrigsten Bauzins bieten kann, welche Höhe eines Darlehens möglich ist und welche Laufzeiten umsetzbar sind.

Natürlich gibt es auch die Möglichkeit verschiedene Kreditgeber persönlich auf zu suchen und sich Angebote unterbreiten zu lassen. Die Vorgehensweise zur Angebotseinholung obliegt jedem selbst und kommt auf die persönliche Einstellung an. Ein unabhängiger Kreditvergleich vorab kann jedoch auf keinen Fall schaden.

Wenn Sie auf der Suche nach einer günstigen Baufinanzierung sind, sollten Sie sich die aktuellen Testsieger der Branche auf jeden Fall genauer anschauen. Besonders die Stiftung Warentest veröffentlicht in regelmäßigen Abständen Testergebnisse und beurteilt die Angebote der Banken und Bausparkassen.

Natürlich entscheiden zum Schluss Ihre persönlichen und individuellen Voraussetzungen und Erwartungen, welches Finanzierungsangebot am besten zu Ihnen passt. Ein Baufinanzierungstest soll nur eine erste Orientierung geben und Sie auf ihrem Weg zur richtigen Finanzierung unterstützen.

Eine endgültige Entscheidung für oder gegen ein Angebot kann ein Test allerdings nicht bieten. Hier wären zu viele Indikatoren zu berücksichtigen – das invididuell beste Angebot kann man entsprechend nur nach ausgiebiger Recherche finden. Für einen ersten Überblick sind die Vergleiche der Stiftung Warentest jedoch durchaus nützlich.

Im Vergleich zum Vorjahr sind die Bauzinsen weiter kräftig nach unten gegangen:

Kredite, die weniger als zehn Jahre Zinsbindung haben, kann man mittlerweile bereits unter einem Prozent erhalten.

Doch aufgepasst, bei dieser kurzen Bindung sollten Kreditnehmer besonders Augenmerk darauflegen, die gewonnene Zinsersparnis konsequent in eine höhere Tilgung zu investieren. Andernfalls besteht bei der Anschlussfinanzierung das Risiko einer Zahlungsunfähigkeit, sollten die Zinsen doch unerwartet stark steigen.

Grundsätzlich ist eine längere Zinsbindung, bis hin zur Komplett-Finanzierung zu empfehlen. Somit sichert sich der Kunde eine optimale Planungssicherheit. Alternativ kann man sich zudem nach Angeboten mit flexiblem Tilgungsplänen und kostenloser Sondertilgung umsehen.

Der von der Europäischen Zentralbank ausgegebene Leitzins gibt darüber Auskunft, zu welchem Zinssatz sich Banken Geld leihen können. Da sich die Zinsen seit Jahren im Sinkflug befinden, ist entsprechend auch die Finanzierung der eigenen vier Wände so günstig wie nie.

Finanzierungs-Angebote gibt es bei einer Sollzinsbindung von 5 Jahren aktuell bereits ab einem Zinssatz von unter einem Prozent. Wer jedoch dauerhaft von den günstigen Zinsen profitieren möchte, sollte die Dauer der Sollzinsbindung hochschrauben.

Unter Umständen kann an sich den günstigen Zinssatz auch über die gesamte Laufzeit sichern. Wer die Zinsen für z.B. 30 Jahre festlegen möchte, findet zwar Angebote "erst" ab knapp über 2%, allerdings kann sich das bei womöglich wieder steigenden Zinsen in Zukunft durchaus auszahlen.

In den meisten Fällen verfügen zukünftige Besitzer von Wohneigentum nicht über die Möglichkeit, ihren Traum von den eigenen vier Wänden bar und ohne Kredit wahr werden zu lassen. Daher ist es von großer Bedeutung, für jeden Kunden das passende Finanzierungsmodell zu finden.

Der Baufinanzierungs-Vergleich lohnt sich dabei nicht nur für alle, die sich aktuell mit dem Thema Immobilien-Kauf oder -Bau beschäftigen. Auch Inhaber von Altverträgen sollten die aktuell günstige Zinssituation ausnutzen, um hohen Zinsen aus dem Weg zu gehen.

Zusätzlich werden Immobilien in der heutigen Zeit zusehends als Investitionsprojekt interessant, um der Inflation aus dem Weg zu gehen. Dabei ist es egal, ob man für das Alter vorsorgen möchte, von vermögenswirksamen Leistungen profitieren will oder die Immobilienfinanzierung als Geschäft betrieben wird.

Viele zukünftige Eigenheimbesitzer entscheiden sich für den Kauf einer fertiggestellten Immobilie. Sie sehen hier den Vorteil, dass sie sich viel Zeit und Aufwand sparen. Oft müssen in der erworbenen Immobilie nur kleine Schönheitsfehler beseitigt oder der eigene Stil mit eingebracht werden.

Es bedarf nicht der Suche nach dem passenden Grundstück und die lange Planung, von eventuell noch nicht vorhanden Anschlüssen, dem Entwurf des Hauses und der Auswahl aller Materialien. Der Umzug ist leichter planbar, da nicht erst auf die Fertigstellung des Hauses gewartet werden muss.

Zudem ist der Hauskauf in der Regel deutlich günstiger zu realisieren als der Neubau. Allerdings sollte man auch hier die Kosten für den Makler und den Grundbucheintrag sowie den Notar vernachlässigen! Nach erfolgreichem Erwerb können ohne großen Mehraufwand die neuen vier Wände bezogen werden. Wer clever ist, kann sogar für Modernisierungsarbeiten Geld vom Staat beantragen.

Sie möchten sich verwirklichen? Planen, gestalten und Bauherr/in sein? Dann sollten Sie ihr neues Eigenheim selber bauen. Wer über die nötige Zeit und das passende KnowHow verfügt und im neuen Haus selbst mit anfassen will, kann sogar bares Geld sparen. Denn umgangssprachlich wird der eigene Einsatz beim Neubau auch „Muskelhypothek“ genannt.

Viele Banken rechnen diese Eigenleistung mit an und dies wirkt sich positiv auf den gewünschten Kredit aus. Bedenken sollte man beim selbst Bauen allerdings, dass nicht immer alle gesteckten Zeitziele erreicht werden und Verzögerungen auftreten können. Dieser Aspekt ist wichtig, damit in der Vorfreude auf das neue Haus die eventuell bewohnte Mietswohnung nicht zu früh gekündigt wird.

Allgemein ist zu beachten: Bei der Wahl des passenden Finanzierungsangebots sollte unbedingt langfristig auf die persönliche Situation des Kaufinteressenten geachtet werden. Hier spielen Faktoren wie Alter, Beschäftigungsverhältnis und weitere Darlehen eine entscheidende Rolle. Obwohl die Zinsen momentan sehr niedrig sind, muss man die eigenen finanzielle Situation kritisch hinterfragen und sollte im Zweifelsfall noch mit dem Bau warten.

Wenn es soweit ist und die Zinsbindungsfrist endet, steht der Kunde vor der Entscheidung, seinen Kredit entweder bei seinem aktuellen Kreditgeber weiterzuführen oder den Anbieter zu wechseln. Einen Möglichkeit zum Wechsel gibt es spätestens nach 10 Jahren.

Besonders alle, die aktuell in Altverträgen festhängen, fiebern auf das Ende der Sollzinsbindung hin. Dabei lohnt es sich jedoch in der Regel nicht, vorzeitig zu kündigen, da die Banken dann hohe Vorfälligkeitsentschädigungen verlangen können. Egal, wie lang die Sollzinsbindung festgelegt wurde, nach spätestens 10 Jahren ist eine ordentliche Kündigung möglich. Die Kündigungsfrist beträgt 6 Monate.

Vor Ablauf der Sollzinsbindung wird auch die Hausbank ein Angebot mit angepassten Konditionen unterbreiten. Auf jeden Fall sollte man jedoch die Auswahl der Konkurrenz in Betracht ziehen. Häufig lohnt sich der Vergleich. Selbst wer die Bank nicht wechseln möchte, hat so zumindest gute Argumente für die Nachverhandlung.

Bei einem Forward-Vertrag werden die aktuellen Zinsen für den Anschlussvertrag nach der Zinsbindungsfrist festgeschrieben. Durch diese Variante erhält der Kreditnehmer bereits 1 bis 5 Jahre vor Ablauf dieser Frist die Chance, sich günstigere Konditionen zu sichern und somit seine Kosten für das Restdarlehen zu reduzieren.

Der neue Darlehensbetrag des neuen Vertrags entspricht der Restschuld des alten Darlehens. Der neue Geldbetrag wird nicht mit sofortiger Wirkung ausgezahlt, sondern erst zum Auslauftermin. Die Bank, bei welcher der Kreditnehmer das Forward-Darlehen in Anspruch nimmt, überweist der alten Bank zum Zinsbindungsende die noch bestehende Restsumme, und der Kunde zahlt dann an den neuen Kreditgeber die vereinbarten Raten.

Für das Festsetzen der Zinsen wird für gewöhnlich einen Zinsaufschlag von etwa 0,01 bis 0,03 Prozent verlangt. Wer also noch für gewisse Zeit in einem teuren Altvertrag „festsitzt“ kann durchaus von solchen Foreward Darlehen profitieren. Das ist in der Regel günstiger, als weiterhin die teuren Zinsen des bestehenden Vertrags zu zahlen oder den Vertrag vorzeitig zu kündigen.

Bei einem Umbau oder der Modernisierung ist häufig die Aufnahme eines Darlehens nötig. Bei einem Umbau oder einer Modernisierung sind durchaus staatliche Förderungen möglich. Auch steuerliche Aspekte gilt es zu beachten. Entsprechend stehen in diesem Bereich verschiedene Anbieter und Varianten zur Wahl.

Unter Umbau versteht man u.a. eine Veränderung der Raumaufteilung eines Objektes. Zum Beispiel der Einbau von wärmedämmenden Fenstern oder die Isolierung eines Dachbodens zur Vermeidung von Wärmeverlust ist hingegen als Modernisierung zu bezeichnen. Egal ob Umbau oder Modernisierung – ein Vergleich der aktuellen Angebote und eine Auseinandersetzung mit etwaigen Fördersummen lohnt sich auf jeden Fall.

Eine Umschuldung ist immer dann sinnvoll, wenn sich dadurch die finanzielle Situation des Darlehensnehmers verbessern lässt. Für den besseren Überblick macht auch häufig die Ablösung mehrerer kleiner Kredite zugunsten eines einzigen durchaus Sinn.

Gerade in Niedrigzinsphasen ist eine Umschuldung häufig ratsam. Gerade bei hohen Kreditsummen, welche über eine lange Laufzeit gezahlt werden, macht sich dieser Schritt meist in kürzester Zeit bezahlt. Eine vorzeitige Umschuldung der Baufinanzierung macht hingegen nur in den seltensten Fällen Sinn und wird nur unter bestimmten Voraussetzungen gewährt. Die zu zahlenden Vorfälligkeitsentschädigungen sind in der Regel höher als die Zinsersparnisse.

Eine Umschuldung kann auch vorgenommen, wenn Sie mehrere Verbindlichkeiten besitzen, diese aber in einem Kredit vereinigen möchten. Sollte dies der Fall sein, verschaffen Sie sich einen genauen Überblick über ihre Kreditverbindlichkeiten, um so Ihre Finanzen zu verbessern und Zinsen zu sparen.

Bei Baufinanzierungen wird eine Umschuldung im Rahmen der Anschlussfinanzierung vorgenommen. Häufig lohnt sich der Bankenwechsel nach Ablauf der Zinsbindung. Der Wechsel zu einem besseren Angebot ist dabei in der Regel recht unproblematisch und lohnt den Aufwand für gewöhnlich.

Die Schlagworte für den Baufinanzierungs-Vergleich sind unter anderem Effektiver Jahreszins, Eigenkapital, Beleihung, Laufzeiten, Sollzinsbindung und Tilgung. Dabei fällt es beonders Laien häufig schwer, den Überblick zu behalten.

Allerdings ist das Thema bei genauer Betrachtung auch ohne die Hilfe von Experten zu verstehen. Jeder, der darüber nachdenkt, ein Darlehen für den Bau oder den Kauf der eigenen vier Wände aufzunehmen, sollte sich vorher genau über seine eigene finanzielle Situation bewusst sein.

Zwar werben Banken mit dem Traum vom Eigenheim zu Zinsen von teilweise unter einem Prozent – allerdings müssen hier noch zusätzliche Kosten bedacht werden. Denn zum Zinssatz der Bank kommt noch die anfängliche Tilgungsrate. Hier gilt die Faustregel: Je höher der Tilgungssatz, desto günstiger werden die Gesamtkosten und desto schneller ist das Darlehen abbezahlt.

Außerdem sind die Angebote der Bank mit einem „ab“ versehen. Die tatsächlichen Zinsen erhöhen sich entsprechend bei wenig Eigenkapital und langfristiger Sollzinsbindung. Häufig entstehen zudem zusätzliche Kosten, sofern eine Sondertilgung vereinbart werden soll. Auch die Kaufnebenkosten für den Grundbucheintrag oder den Markler sollte man im Blick behalten.

Damit es für den Verbraucher übersichtlicher ist, welche Zinsen aufs Jahr gesehen auf ihn zukommen, schreibt der Gesetzgeber den Banken vor, nicht nur den Sollzins, sondern auch den effektiven Jahreszins anzugeben.

Als Effektiven Jahreszins bezeichnet man alle eigentlichen Zinsen inkl. aller Nebenkosten. Bei der Festlegung des effektiven Jahreszinses werden – anders als beim Sollzins – Laufzeit, Zinszahlungs- und Verrechnungstermine sowie weitere preisbestimmende Faktoren miteinbezogen.

Schon allein die (meist) monatliche Zahlung der Raten, verursacht einen höheren Zins. Liegt der Sollzins bei einer Darlehenssumme von 1000€ z.B. bei 5%, und müssten am Ende des Jahres einmalig 1050€ zurückgezahlt werden, sind Soll- und Effektivzins gleich.

Würde man die Rate jedoch bereits in 2 gleich große Beträge teilen und diese im Abstand eines halben Jahres zurückzahlen, liegt der Effektivzins bereits über 5%, da die Schuldenlast mit der ersten Zahlung bereits gesunken wäre, die gesunkene Schuldenlast jedoch nicht einberechnet wird.

Für die Kreditsuche sollte als stets der effektive Jahreszins ausschlaggebend sein.

Vielen zukünftigen Eigenheimbesitzern stellt sich die Frage über den Eigenkapital-Anteil am Bauvorhaben. Hier geht es natürlich zunächst um die aktuelle finanzielle Situation des Kreditnehmers.

Nach wie vor gilt, je höher das Eigenkapital desto günstiger fallen die Zinsen aus. Denn: Der Zinssatz für einen Immobilienkredit hängt vom Risiko für die Kreditgeber ab. Je weniger Eigenkapital vorhanden ist, desto höher fällt das Risiko für den Kreditgeber und damit der Zinssatz für den Kunden aus.

Einen Baufinanzierungskredit gibt es auch in Form einer 100%igen Beleihung – also ganz ohne Eigenkapital. Wer mit dem höheren Zinssatz und der deutlich längeren Vertragslaufzeit leben kann, sollte auch ohne Eigenkapital genügend Angebote finden.

Allerdings sollte man zumindest die Kaufnebenkosten aus eigener Tasche bezahlen können: Dazu gehören neben den Maklerkosten (bei Kauf) die Gebühren für den Grundbucheintrag, die Grunderwerbssteuer und die Notarkosten.

Natürlich sind die angebotenen Zinssätze bei höherem Eigenkapital-Anteil günstiger. Eine genaue Aufstellung der entsprechenden Kosten bei verschiedenem Eigenkapital- und Beleihungs-Anteil kann man im Baufinanzierungs-Vergleich durchrechnen.

Je kürzer die Sollzinsbindung vereinbart wird, desto günstiger gestalten sich die Zinsen. Allerdings steigt bei kurzen Zinsbindungsfristen auch das Risiko einer plötzlichen Kostenexplosion.

Besonders in der aktuellen Niedringzins-Periode entschließen sich viele, den Traum von den eigenen vier Wänden in die Tat umzusetzen. Angebote für die Baufinanzierung bekommt man mittlerweile sogar zu einem Zinssatz von unter einem Prozent.

Das liegt am EZB-Leitzins, der sich seit einiger Zeit um die 0% bewegt. Es ist jedoch durchaus möglich, dass die Zinsen künftig wieder steigen. Nach Ablauf der ersten Sollzinsbindungs-Phase können die angebotenen Konditionen entsprechend um einiges teurer werden.

Wer auf Nummer Sicher gehen möchte, kann die Sollzinsbindung auf den gesamten Finanzierungszeitraum (z.B. 30 Jahre) strecken. Dafür verlangen die Banken jedoch Zinsaufschläge – hier ein fiktives Beispiel aus dem Baufinanzierungs-Vergleich von Dr.Klein mit unterschiedlichen Sollzinsbindungen:

Wie man sieht, können die Zinsen für eine lange Sollzinsbindung bis zu doppelt so hoch ausfallen. Allerdings wird so deutlich das Risiko einer Zinserhöhung minimiert. Bei der Sollzinsbindung sollte jeder für sich das passende Verhältnis zwischen Kosten und Planungssicherheit finden.

Bei einem Annuitätendarlehen verringert sich der Zinsanteil im Laufe der Zeit zugunsten des Tilgungssatzes, bis das Darlehen zu 100% getilgt ist. Dabei ist die anfängliche Tilgung direkt ausschlaggebend über die Laufzeit einer Baufinanzierung.

Die anfängliche Tilgung kann man dabei individuell bestimmen. Üblicherweise kann man hier zwischen 1% und 10% Tilgung beliebig wählen. Je höher der Satz zu Beginn ist, desto kürzer gestaltet sich die Laufzeit des Darlehens und desto günstiger fallen die Zinskosten aus.

Obwohl eine 1%-Tilgung aufgrund der hohen Zinssätze noch vor einiger Zeit durchaus üblich war, empfehlen Experten aufgrund der aktuell niedrigen Zinssituation eine anfängliche Tilgung von mindestens 2%, besser noch 3%.

Für Unentschlossene gibt es zudem einige Verträge mit kostenloser Sondertilgung (häufig bis zu 5% im Jahr). Zusätzliche Sondertilgungsvereinbarungen (bis zu 10%) kosten jedoch meistens Gebühren in Form von Zinsaufschlägen und lohnen sich in der Regel nicht.

Wer unsicher ist, welchen Tilgungsanteil man sich leisten kann, sollte verschiedene Werte im Baufinanzierungs-Vergleich eingeben. Hier kann man beliebig mit verschiedenen Angaben experimentieren.

Die Option der Sondertilgung sollten Interessenten durchaus in Betracht ziehen. Es gibt immer wieder Situationen in denen Kreditnehmer mit angespartem, geerbtem oder geschenktem Geld eine Sonderzahlung auf die Kreditsumme leisten kann.

Mithilfe einer Sondertilgung kann man den offenen Darlehenssaldo entsprechend verringern. Dadurch senkt sich die Zinsbelastung, die Restlaufzeit und demzufolge natürlich die Kosten für das Darlehen insgesamt.

Die Möglichkeit zur Sondertilgung ist jedoch in manchen Fällen keineswegs kostenlos und muss eindeutig im Vertrag verankert sein – einen Rechtsanspruch auf Sondertilgung gibt es indes nicht.

Folgenden Varianten bei Festdarlehen können je nach Anbieter ohne Extrakosten oder gegen einen Zinsaufschlag vereinbart werden:

Der Entschluss steht fest, es ist der richtige Zeitpunkt eine Immobilie zu erwerben. Doch wie soll diese zukünftig genutzt werden, vermieten oder doch selbst bewohnen? Neben den eigenen Bedürfnissen sind auch steuerliche Aspekte zu beachten.

Viele Kunden entscheiden sich zum Erwerb einer Eigentumswohnung um diese später vermieten zu können, dadurch wollen Sie sich die Möglichkeit einer soliden Geldanlage sichern.

Wer zukünftig von Mieteinnahmen profitieren will, sollte sich jedoch darüber bewusst sein, dass Rücklagen für das Mietobjekt gebildet werden müssen. Denn als Vermieter ergeben sich einige Verantwortlichkeiten.

Ein Teil der Anschaffungs-, Darlehens- oder Renovierungskosten können dabei von der Steuer abgesetzt werden können. Wer mit der Immobilie als Fianzanlage Neuland betritt, sollte zu dieser Möglichkeit womöglich einen Steuerberater zu Rate ziehen.

Beim Erwerb eines Hauses steht jedoch in den meisten Fällen der Zweck dahinter, dieses selbst zu bewohnen. Besitzer eines Hauses genießen viele Freiheiten. Sie haben die Möglichkeit über Umbauten und Modernisierung zu entscheiden und können selbständig entscheiden, in welchem Umfang sie Arbeiten ausführen. Anstatt Miete zu zahlen, wird ein monatlicher Betrag zur Tilgung eines Darlehens eingesetzt.

Beiden Varianten sollte ein ausgiebiger Vergleich der aktuellen Baufinanzierungs-Angebote vorangehen. Egal, ob die Immobilie selbst bewohnt werden soll oder (zunächst) vermietet wird – eine intensive Auseinandersetzung mit der eigenen finanziellen Situation ist essenziell wichtig.

Man möchte kaufen oder bauen und benötigt einen Kredit, da stellt sich für Kreditgeber immer die Frage, welcher Beschäftigung der zukünftige Darlehensnehmer nachgeht.

Jeder Geldgeber will sicherstellen, dass er das geliehene Geld am Ende der Laufzeit auch zurückbekommt. Je höher das Risiko des Zahlungsausfalles eingeschätzt werden, desto höher fallen später die Zinsen aus.

Hierbei verlassen sich die Banken und Kreditgeber auf statistische Kennzahlen, die danach für den Endkunden relevant werden. So hat sich gezeigt, dass die Wahrscheinlichkeit für den Kreditausfall eines Beamten signifikant geringer ist als die eines Arbeiters.

Obwohl das Zinsniveau momentan generell niedrig ist, kann man somit als Mitglied bestimmter Beschäftigungsgruppen zusätzlich sparen. Hier gibt es teilweise große Unterschiede bei den Banken.

Angestellte und Arbeitnehmer haben es in der Regel relativ leicht, einen Kredit genehmigt zu bekommen. Dabei ist es zunächst gleichgültig, ob der Kreditnehmer Lohn- oder Gehaltsempfänger ist.

Banken reagieren sehr positiv auf ein regelmäßiges, festes Einkommen. Besonders für die Aufnahme eines Baudarlehens ist es also wichtig, dass der Antragsteller über einen unbefristeten Arbeitsvertrag verfügt.

Vor der Aufnahme eines Darlehens sollte man genau darauf achten, was vom Lohn oder Gehalt am Ende das Monats übrig bleibt. Dazu ist zum Beispiel eine Gegenüberstellung des Monatsnettoeinkommens abzüglich aller Fixkosten und der zu erwartenden Monatsraten hilfreich.

Besonders gern gesehene Kreditnehmer sind Beamte und Soldaten. Diese Berufsgruppen können ein sicheres Einkommen nachweisen und das Risiko einer Kündigung ist sehr gering.

Ein langfristig solides Einkommen sehen Banken und Kreditgeber im Allgemeinen gern, da das Kreditausfallrisiko entsprechend gering ist. Der Vorteil wird dann zu einem gewissen Anteil an die Kreditnehmer weitergegeben und äußert sich in Form von leicht günstigeren Zinsen.

Wie groß die Vorteile bei der Darlehenssuche ausfallen unterscheidet sich von Bank zu Bank. Eine Auskunft gibt hier der Vergleich.

Bei der Baufinanzierung gibt es gewisse Altersgrenzen für die Kreditaufnahme. Dabei ist es nahezu unmöglich, nach Renteneintritt ein Baufinanzierungs-Vorhaben zu realisieren.

Das liegt nicht zuletzt daran, dass sich die Banken noch nicht auf die deutlich gestiegene Lebenserwartung der potenziellen Antragssteller eingestellt haben. So ist das Kreditausfallrisiko von Antragsstellern der Generation 50+ entsprechend höher, allerdings sollte das Alter nicht kategorisch zur Ablehnung führen.

Auch Sicherheiten – zum Beispiel in Form einer Kapitallebens- oder Rentenversicherung – oder weitere Immobilien reichen den Banken ab einem gewissen Alter häufig nicht aus.

Wer über 50 Jahre alt ist, sollte die Finanzierung einer Immobilie möglichst bis zum Renteneintritt abgeschlossen haben, eine positive Zusage darüber hinaus ist unwahrscheinlich.

Während es für Studenten & Auszubildenden für die Aufnahme kleinere Konsumkredite durchaus Chancen gibt, ist die Gewährung eines Baufinanzierungs-Darlehens nahezu ausgeschlossen.

Ohne regelmäßiges Einkommen bekommt man keine Baufinanzierung genehmigt. Hier reichen auch häufig entsprechende Sicherheiten nicht aus. Als einzige Alternative kann hier hilft unter Umständen der Einsatz eines liquiden Bürgen oder ein Kredit von Privat aus dem Familienkreis.

Obwohl Freiberufler oder Selbstständig häufig über ein recht hohes Einkommen verfügen, lehnen Banken eine Baufinanzierung für diese Berufsgruppen häufig ab.

Das liegt an der mangelnden Planungssicherheit aufgrund des oft unregelmäßigem Einkommen und dem dadurch höheren Kreditausfallrisiko. Dabei verlassen sich die Banken auf Statistiken – so kann auch ein jahrelang erfolgreicher Unternehmer durchs Raster fallen.

In jedem Falle wird der Einkommensnachweis umfangreicher ausfallen als für Arbeitnehmer mit geregeltem Arbeitsvertrag. Häufig muss hierzu eine vollständiger Einblick in die Zahlen der letzten 3 Jahre gewährt werden.

Für Selbstständige & Freiberufler kann die Anfrage bei der Hausbank der richtige Weg sein – denn hier sind bereits Erfahrungswerte über die genaue finanzielle Situation und die Zahlungsmoral vorhanden.

Allerdings sollte man auch hier nicht davor zurückschrecken, die eigenen Daten im Baufinanzierungs-Vergleich einzugeben. Selbstständige & Freiberufler werden keineswegs kategorisch abgelehnt. Manchmal gibt es auch gar keine Unterschiede hinsichtlich der Konditionen.

Im Baufinanzierungs Vergleich tauchen verschiedene Begriffe auf, die für den Laien nicht immer gleich zu durchschauen sind. Wer sich jedoch intensiv mit dem Thema beschäftigt, wird schnell merken, dass die Angst vor dem Thema meist unbegründet ist.

Neben den wichtigsten Punkten wie Darlehenssumme, effektiver Jahreszins, Tilgung und Sollzinsbindung gibt es verschiedene Formulierungen, die für potenzielle Darlehens-Nehmer interessant sind.

Zum Beispiel für ein anstehendes Beratungsgespräch bei der Hausbank sollten Begriffe wie Annuitätendarlehen, Vollfinanzierung, Tilgungsplan oder Grundschuld bereits vorher bekannt sein. Auch der Online-Vergleich sollte sich so unproblematisch gestalten.

Im Anschluss wird noch erklärt, was genau unter einem „repräsentativen Beispiel“ verstanden wird und inwiefern man sich danach richten sollte.

Sobald Zinssätze in einem Kreditangebot genannt werden ist der Anbieter von Krediten mittlerweile dazu verpflichtet, ein repräsentatives Beispiel anzugeben.

Gesetzlich verordnet ist, dass das repräsentative Beispiel für jeden Kunden verständlich formuliert sein muss. Ein verborgener Text mit „wenn und falls“ ist nicht erlaubt.

Das Beispiel eines Kredites gilt zudem erst dann als repräsentativ, wenn mindestens 2/3 der Darlehensverträge zu den angegebenen Konditionen durchgeführt werden können und in der Werbung versprochenen Zinsen nicht etwa z.B. nur für Beamte zur Verfügung stehen.

Inhaltlich müssen die Standartinformationen eines Darlehens aufzeigt werden: Neben dem Effektivzinssatz und Sollzinssatz müssen auch die Kreditlaufzeit und die Kredithöhe genannt werden.

Da Banken bei Immobiliendarlehen oft ein hohes Risiko eingehen verlangen sie in der Regel Sicherheiten. Üblicherweise wird der Bank diese Sicherheit in Form einer Grundschuld ins Grundbuch geboten.

Die Grundschuld gehört, wie auch die Hypothek und der Rentenschuld, zu den Grund-pfandrechten. Damit eine Grundschuld erst entstehen kann, müssen sich die Bank und der Eigentümer des Grundstückes über die Grundschuld einigen. Danach wird eine notariell beglaubigte Urkunde beim Grundbuchamt vorgelegt.

Für die Eintragung ins Grundbuch und die notarielle Beurkundung der Grundschuld entstehen Kosten, die sich je nach Bundesland unterscheiden. Zu den sogenannten Kaufnebenkosten gehören unter anderem auch Maklerkosten bei einem Immobilien-Kauf.

Unter einem Tilgungsplan versteht man eine Aufstellung aller, nach Fälligkeitszeitpunkten geordneten, Tilgungs- und Zinsanteile bis zur endgültigen Tilgung eines langfristigen Kredits.

Der Tilgungsplan ist dabei gesetzlich vorgeschriebener Teil jedes Darlehen-Vertrages (Art. 247 §6 EGBGB). Hier werden alle vereinbarten Kreditkonditionen genannt und die künftige Tilgungs- und Zinsanteile tabellarisch aufgelistet. Tilgungspläne müssen zudem mindestens folgende Angaben enthalten:

• Kreditart

• Kredithöhe

• Zinssatz (nominal und effektiv)

• Zins- und Tilgungsraten

• eventuell Vereinbarungen zur Tilgungsaussetzung

Tilgungspläne dienen dazu, Zins- und Tilgungsbeträge transparent für den Kunden aufzuschlüsseln. Somit fällt es leichter, den Überblick über die noch vorhandene Schuldenlast zu jedem beliebigen Zeitpunkt zu behalten.

Unter Vollfinanzierung versteht man die Anschaffung eines Investitionsgutes, bei dem der Kunde kein Eigenkapital einbringt und den vollen Kaufbetrag finanzieren muss.

Im Rahmen eines Immobilienerwerbes oder Baufinanzierung bezeichnet man die Vollfinanzierung auch als „Finanzierung ohne Eigenkapital“. Eine Vollfinanzierung ist im Gegensatz zu einer Teilfinanzierung auch ohne Eigenkapital möglich.

Allerdings werden dabei entsprechend höhere Zinsen fällig, welche wiederum entweder eine höhere monatliche Belastung oder längere Laufzeiten verursachen. So oder so erhöht eine Vollfinanzierung die Gesamtkosten für das Darlehen.

Ein Annuitätendarlehen ist ein Darlehen mit konstanten Raten und die übliche Darlehens-Variante bei der Baufinanzierung. Im Unterschied zum Tilgungsdarlehen bleibt sich die Höhe der zu zahlenden Rückzahlungssumme über die gesamte Laufzeit gleich.

Die Annuitätenrate oder kurz Annuität setzt sich aus einem Zins- und einem Tilgungsanteil zusammen. Da mit jeder Rate ein weiterer Teil der geliehenen Summe beglichen wird, vermindert sich der Zinsanteil zugunsten des Tilgungsanteils.

Nach Beendigung der Laufzeit (je nach Dauer der Sollzinsbindung) ist die komplette Kreditsumme entweder getilgt oder die Tilgung wird in Form einer Anschlussfinanzierung fortgesetzt.

Die Höhe der Zinsen wird bei Vertragsabschluss eines Annuitätendarlehens genau definiert und über einen vereinbarten Zeitraum festgeschrieben. Dieser Zeitraum kann sich auch über die komplette Kreditlaufzeit erstrecken.

Auf dem Weg zu den eigenen vier Wänden ist man früher später an dem Punkt angelangt, an dem man sich Gedanken über den Kreditgeber macht. Dabei gibt es verschiedene Alternativen, um das nötige Geld zusammen zu bekommen.

Dabei gibt es mehrer Möglichkeiten, um an die nötigen finanziellen Mittel zu kommen. Neben den klassischen Kredit-Gebern wie Banken, Volksbanken und Sparkassen gibt es einige staatliche Förderungsprogramme.

Nach dem intensiven Vergleich der „klassischen“ Angebote im Baufinanzierungs-Rechner sollte man sich nach zusätzlichen Möglichkeiten der Finanzierung durch staatliche Geldgeber informieren:

Hier tritt zum Beispiel die KfW als möglicher Finanzierungs-Partner auf. Für die langfristige Planung von Bauvorhaben ist zudem der Abschluss eines Bausparvertrags möglich. Darüber hinaus besteht seit einiger Zeit die Möglichkeit, die Baufinanzierung mithilfe der Riesterrente abzuwickeln.

Wer im Heimatland nur schwer an einen Kredit kommt, hat zudem die Möglichkeit, auf ein Angebot aus dem Ausland zurückzugreifen. Besonders Kreditgeber in der Schweiz sind hier eine beliebte Anlaufstelle.

Eigentlich soll die Riester-Förderung als ergänzende Altersvorsorge dienen. Riester-Verträge wurden lange Zeit lediglich in Hinblick auf eine zusätzliche monatliche Rente abgeschlossen.

Allerdings haben Inhaber von Riester-Verträgen mittlerweile die Möglichkeit, die eigene Immobilie als Altersvorsorge mit Hilfe der Riester-Förderung zu bezahlen. Wer bisher in einen Riester-Vertrag eingezahlt hat, kann damit bereits jetzt eingespartes Riester-Guthaben als Eigenkapital in die Finanzierung einer selbstgenutzten Immobilie einfließen lassen.

Der Kunde hat die Chance, zwischen einer teilweisen oder kompletten Entnahme zu entscheiden. Bei einer teilweisen Entnahme für die Immobilienfinanzierung muss jedoch ein Mindestbetrag von 3.000 Euro auf dem Vertrag verbleiben. Auch die laufende Tilgung des Immobiliendarlehens ist möglich.

Bei dieser Variante fließen die laufenden Spar- und Förderbeiträge nicht mehr in einen Riester-Vertrag, sondern direkt in die Finanzierung.

Bauspardarlehen sind zweck- und objektgebundene langfristige Kredite und galten lange Zeit als Grundlage für die Finanzierung der eigenen vier Wände.

Darlehensgeber ist in diesem Fall die Bausparkasse auf Grundlage eines zuvor abgeschlossenen Vertrags. Ist die vertraglich festgelegte Mindestsparleistung erreicht, erhält der Bauherr Anspruch auf das Bausparguthaben, d.h. den bereits eingezahlten Sparbetrag plus Zinsen und das Bauspardarlehen, welches in regelmäßigen Raten abbezahlt wird.

Mit einem Bausparvertrag spart man also ein vernünftiges Eigenkapital an und bekommt anschließend günstige Konditionen für den Restbetrag. Für eine langfristige Planung macht ein Bausparvertrag nach wie vor Sinn.

Aufgrund der akutellen Niedringzinsphase kann es jedoch perspektivisch günstiger sein, früher als geplant mit der Baufinanzierung zu beginnen. Wer lange Sollzinsbindungsfristen (unter Umständen bis zur Vollfinanzierung) vereinbart, hat auch ohne Eigenkapital hohe Planungssicherheit.

Wer bei seinem Finanzierungsvorhaben im Inland abgewiesen wurde oder eine Zusage nur zu schlechten Konditionen angeboten bekommt, kann sein Glück bei einem Kreditgeber aus dem Ausland versuchen.

Allerdings bewegen sich die Angebote im Euroraum alle auf einem ähnlichen Niveau – auch die Voraussetzungen für die Gewährung eines Kredits sind in der Regel recht ähnlich.

Wer aufgrund eines negativen SCHUFA-Eintrags keinen Kredit bei deutschen Banken bekommt, wird auch im Ausland in der Regel kein Glück haben. Denn anstelle der SCHUFA-Akte werden alternative Sicherheiten gefordert.

Allerdings kann eine Kreditaufnahme in Fremdwährung für den ein oder anderen durchaus interessant sein. Besonders beliebt sind Angebote aus der Schweiz. Hier werden jedoch hohe Einkommen und Sicherheiten für die Kreditzusage gefordert.

Wird mit einer günstigen Fremdwährung gerechnet, sollte man zudem etwaige Gebühren für die Geldumrechnung im Auge behalten. Unterm Strich hat die Suche nach einem günstigeren Baufinanzierungs-Darlehen aus dem Ausland nur selten Erfolg.

Bei der Kreditanstalt für Wideraufbau können Bauherren in den Bereichen Bauen, Kaufen, Modernisieren und Energie sparen Unterstützung erhalten.

Ein Baufinanzierungskredit der KFW-Bank ist in den meisten Fällen vom Zinssatz günstiger als die Angebote von regulären Banken. Die Förderhöhe richtet sich dabei nicht nach der Höhe des Einkommens.

Privatpersonen, die das Wohneingentum selbst nutzen wollen, werden mit bis zu 50.000€ pro Bauvorhaben unterstützt. Weitere Informationen findet man hier.

Ein Vorteil der Volksbanken und Sparkassen bzw. der Hausbank liegt häufig darin, dass die Berater ihre Kunden in den meisten Fällen schon länger kennen. Außerdem bestehen bereits Erfahrungswerte hinsichtlich der Zahlungsmoral.

Besonders Freiberufler und Selbstständige, die aufgrund des oft unregelmäßigem Einkomms häufig Probleme bei der Kreditaufnahme haben, können von einer bereits bestehenden Kundenhistorie profitieren.

Volksbank und Sparkasse werben oft mit der Baufinanzierung aus einer Hand. Dies soll Ihnen viele Wege und unnötige Arbeit ersparen. Ihnen wird häufig ein Komplettpaket an Service- und Finanzdienstleistungen angeboten. Häufig kümmern sich Mitarbeiter zudem um die Beantragung öffentliche Zuschüsse.

Wenn man eine Immobilie erwerben möchte, benötigt man häufig fremde Mittel. Im Zuge dessen vergeben die meisten Banken im Rahmen einer Baufinanzierung Kredite an den Kunden.

Jeder hat das Recht und die Möglichkeit, sich von verschiedenen Banken Darlehensangebote einzuholen und diese zu vergleichen, um dadurch für sich den richtigen Kredit zu finden.

Es kann durchaus sein, dass Banken zwar einen Kredit gewähren, aber vom Kunden erwarten, ein Girokonto bei der kreditgebenden Bank einzurichten. Bei den meisten Direktbanken ist das jedoch nicht nötig.

Um sich für den Fall eines vorzeitigen Todes oder einer Zahlungsunfähigkeit, z.B. aufgrund einer Erkrankung oder durch Arbeitslosigkeit, abzusichern, gibt es mehrere Möglichkeiten. Die üblichsten Formen sind dabei die Restschuldversicherung und die Risikolebensversicherung.

In beiden Fällen können die Versicherungen bei der Bank als zusätzliche Sicherheit hinterlegt werden, um die Finanzierung bewilligt zu bekommen oder von günstigeren Zinsen zu profitieren.

Ob sich die zusätzlichen Kosten für die Absicherungen lohnen, sollte jedoch vor Abschluss genau geprüft werden. Auch hier lohnt der Vergleich!

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.