Die Mietkaution oder Mietsicherheit bezeichnet die Leistung eines Geldbetrags durch den Mieter an den Vermieter bei Abschluss eines Mietvertrags.

Der Betrag dient dabei zur Absicherung von noch offenen Zahlungen nach Beendigung des Mietverhältnisses. Die Mietkaution ist zwar prinzipiell eine freiwillige Leistung, wird aber in aller Regel verbindlich in jedem Mietvertrag verankert.

Die Höhe der zu zahlenden Kaution ist je nach Mietvertrag individuell vereinbart. Allerdings darf die Kaution drei Monatsnettokaltmieten nicht übersteigen.

Zur Zahlung der Mietkaution gibt es mehrere Möglichkeiten: So besteht die Möglichkeit – neben der klassischen Bar- oder Ratenzahlung direkt an den Vermieter – die Kaution zu finanzieren. Hier lohnt der Vergleich zwischen Mietkautionskredit und Mietkautionsversicherung.

Die vertraglich festgelegte Mietkaution wird vom Mieter an den Vermieter gezahlt. Dieser ist verpflichtet den Betrag verzinslich anzulegen.

Üblicherweise wird die Kaution auf ein Sparkonto eingezahlt. Allerdings besteht ebenso die Möglichkeit, alternative Formen wie z.B. Tagesgeld oder Bankbürgschaften zu vereinbaren.

Das Konto kann grundsätzlich auf den Namen des Vermieters oder des Mieters laufen. Dabei ist die erste Variante aber üblicher. Gleich bleibt dabei, dass der Mieter die Einzahlung vorzunehmen hat.

In beiden Fällen wird seitens der jeweiligen Bank ein Sperrvermerk mit der Bezeichnung „Mietkaution“ angebracht. Das gewährleistet beiden Parteien, dass die jeweils andere nicht ohne Rücksprache auf das Konto zugreifen kann und das Vermögen bei etwaigen Zahlungsausfall für Gläubiger gesperrt ist.

Die Höhe der Mietkaution orientiert sich in der Regel an der Nettokaltmiete.

Hier gilt: die Sicherheit darf maximal das Dreifache der auf einen Monat entfallenden Kaltmiete betragen.

Sofern nicht anders vereinbart, beträgt die Kaution üblicherweise zwei bis – höchstens – drei Nettokaltmieten. Die Betriebskosten (Nebenkosten) gehen in die Berechnung nicht ein.

Wurden mehr als die dreifache Summe der Nettokaltmiete verlangt, ist die Kautionsforderung zwar nicht gänzlich unwirksam, allerdings ist der Mieter berechtigt, zu viel geleistete Zahlungen zurückzufordern.

Sollte die geforderte Nettokaltmiete gegen §5 des Wirtschaftsstrafgesetzes (Mietpreisüberhöhung) verstoßen, kann auch hier die Abweichung von der höchstzulässigen Miete vom Vermieter zurückverlangt werden.

Die Kaution wird mit erst mit Beginn des Mietverhältnisses fällig. Dabei muss nicht sofort die vollständige Summe geleistet werden.

Der Mieter ist dabei nicht verpflichtet, die Kaution schon vor Beginn des Mietverhältnisses zu entrichten. Allerdings verlangen Vermieter in der Regel eine vorzeitige Zahlung, wenn der Termin der Schlüsselübergabe vor offiziellem Vertragsbeginn liegt.

Der Mieter ist zudem, unabhängig von etwaigen vertraglichen Vereinbarungen, berechtigt, die Mietkaution in drei Raten aufzuteilen.

Der Mieter kann frei entscheiden, ob die geforderte Kaution als Einmalzahlung oder dreimonatige Ratenzahlung vorgenommen wird.

Dabei ist es egal, was im Mietvertrag steht: Seit einem Urteil des BGH von 2003, ist der Mieter berechtigt, die Sicherheitsleistung in drei gleichen monatlichen Teilzahlungen zu leisten.

Die erste Teilzahlung wird zu Beginn des Mietverhältnisses fällig, die nächsten beiden Zahlungen im zweiten und dritten Monat der Mietdauer.

Sollte der Mieter also die Zahlung der Mietkaution in drei Monatsraten wünschen, kann der Vermieter keinen Einspruch dagegen einlegen.

Neben diversen Einzelurteilen ist vor allem §551 des BGB zur „Begrenzung und Anlage von Mietsicherheiten“ für die Mietkaution relevant.

Hier ist der maximal festgelegten Höhe der Mietkaution auf drei Nettokaltmieten, dem Recht zur Ratenzahlung und die Verpflichtung des Vermieters zur verzinslichen Sparanlage (getrennt von seinem Vermögen) definiert.

In Absatz 4 heißt es zudem: „Eine zum Nachteil des Mieters abweichende Vereinbarung ist unwirksam.“ Entsprechende Klauseln im Mietvertrag, die den Bestimmungen widersprechen sind also hinfällig.

Um zu vermeiden, dass der Vermieter nach Beendigung des Mietverhältnisses behaupten, sie hätten die Kaution nicht in der vereinbarten Höhe oder gar nicht erhalten, sollte der Mieter auf die Ausstellung einer Quittung bestehen.

Da die Beweislast im Streitfall beim Mieter liegt, sollte sich dieser entsprechend absichern. Wenn der Vermieter die Quittung nicht von sich aus bereitstellt, kann mithilfe der praktischen Vorlage für die Kautionsquittung Abhilfe geschaffen werden.

Die Quittung sollte anschließend als Beweis dafür, dass die Zahlung tatsächlich geleistet wurde, unbedingt aufbewahrt werden.

Ist das Mietverhältnis beendet und die Übergabe erfolgt, besteht Anspruch auf Rückzahlung der Mietkaution.

Sofern keine Mängel an der Mietsache beanstandet wurden und alle sämtlichen Ansprüche aus dem Mietvertrag erfüllt sind, muss diese vollständig (inkl. entstandener Zinserträge) an den Mieter ausgezahlt werden.

Allerdings muss der Vermieter die Zahlungen nicht gleich nach Ende des Mietverhältnisses zurückzahlen.Die gewährten Rückzahlungsfristen sind nicht gesetzlich festgesetzt und liegen in der Regel zwischen drei und sechs Monaten.

Sollte auch nach sechs Monaten keine Abrechnung und anschließende Rückzahlung vorliegen, sollte diese z.B. mithilfe dieser Vorlage beim Vermieter eingefordert werden.

Die Aufnahme eines Privatkredits oder Abrufkredits zur Begleichung der Fälligen Mietkaution ist oft problemlos und schnell möglich.

Da die Summe der Mietkaution oft relativ gering ist, ist die Aufnahme eines privaten Ratenkredits oder eines Abrufkredits zur Zahlung der Mietkaution, z.B. durch eine Direktbank, oft problemlos möglich. Banken fordern nur vergleichsweise geringe Sicherheiten und die Belastung des Schufa-Scores hält sich in Grenzen.

Allerdings sollten auch hier die Kosten nicht aus den Augen verloren werden: Obwohl sich die Zinsen auf einem rekordtief befinden, können (je nach Laufzeit und Zinssatz) hohe zusätzliche Kosten auf den Mieter zukommen.

Arbeiter, Angestellte und Beamte mit regelmäßigem Einkommen haben in der Regel kaum Probleme bei der Kreditaufnahme. Für Auszubildende & Studenten, Selbstständige und Rentner kann es unter Umständen schwieriger werden.

Bei der Bonitätsprüfung der Banken spielen neben Einträgen bei diversen Auskunfteien (SCHUFA, Infoscore, etc.) vor allem die Höhe und Regelmäßigkeit der monatlichen Gehaltszahlungen eine Rolle. Dementsprechend haben Arbeitnehmer mit festem, regelmäßigen Einkommen kaum Probleme bei der Aufnahme eines Privatkredits zur Zahlung der Mietkaution.

Bei Freiberuflern und Selbstständigen ist die Prüfung für die Banken umfangreicher. Falls ein Kreditangebot zustande kommt, sind die angeboten Konditionen meist schlechter.

Auch Rentner können Probleme bei der Aufnahme eines Mietkautionskredits bekommen, wenn sie ein gewisses Alter übersteigen. Aufgrund des hohen Ausfallrisikos geben die meisten Banken nur Kredit bis zum Alter von 65, in Ausnahmefällen bis 70 Jahren.

Für Personen ohne Einkommen wie Studenten, Arbeitslose und Hartz-4 Empfängern wird es erwartungsgemäß schwer einen klassischen Kredit für die Mietkaution genehmigt zu bekommen. Hier helfen unter Umständen die diversen Ämter.

Auf jeden Fall sollte vor Abschluss eines Mietkautionskredits ein ausgiebiger Vergleich angestellt werden.

Denn bei der Vielzahl von Angeboten auf dem Markt unterscheiden sich nicht nur die Zinsen und Laufzeiten. Ebenso wichtig sind Zusatzleistungen wie z.B. die Möglichkeit zur kostenlosen Sondertilgung.

Um den Überblick zu behalten und das individuell beste Angebot zu finden, hilft der praktische Vergleichsrechner.

Je nach Angebot und gewählter Laufzeit gibt es große Unterschiede bei den Kosten für den Mietkautionskredit.

Obwohl sich die Zinsen für den Privatkredit im Moment auf einem rekordtief befinden, sollten die zusätzlichen Kosten für den Mieter nicht aus den Augen verloren werden. Denn je kürzer die Laufzeit, desto geringer sind letztendlich die Kosten für den Kredit – egal wie gering die Zinsen sind.

Bevor ein Ratenkredit zur Zahlung der Mietkaution in Betracht gezogen wird, sollte die Notwendigkeit hinterfragt werden. Vielleicht ist die Kaution auch mithilfe der gesetzlich gewährten (zinslosen) dreimonatigen Ratenzahlung direkt an den Vermieter zu bewältigen.

Anbieter wie smava, auxmoney oder lendico bieten die Möglichkeit, potenzielle Kreditnehmer mit privaten Geldgebern zu vermitteln.

Kreditnehmer werden bei Anmeldung in Score-Klassen eingeteilt, die sich je nach Bonität und entsprechend zu erwartenden Zahlungsmoral ergeben. Je höher das zu erwartende Risiko, desto höher die Zinsen für den Kreditnehmer, desto höher aber auch der mögliche Ertrag für Anleger.

Nach der Einteilung in die entsprechende Klasse kann der Kreditnehmer seinen Finanzierungswunsch (z.B. die Mietkaution) vorstellen. Dann können die Anleger entscheiden, ob und zu welchen Teil sie das Projekt finanzieren möchten.

Anbieter, die einen Privatkredit ohne Schufa versprechen sind in der Regel unseriös. Entsprechende Angebot sollten genau geprüft werden.

Zunächst sollte jedoch hinterfragt werden, ob der eigene SCHUFA-Score nicht doch besser ist, als gedacht. Außerdem hat die unverbindliche Kredit-Anfrage an sich hat keine negativen Auswirkungen auf das Rating – der Versuch schadet also nicht.

Ausländische Banken können zwar tatsächlich nicht auf die Einträge der deutschen Auskunfteien zugreifen, allerdings übersteigen die Konditionen entsprechender Anbieter häufig sogar die Zinsen des Dispokredits.

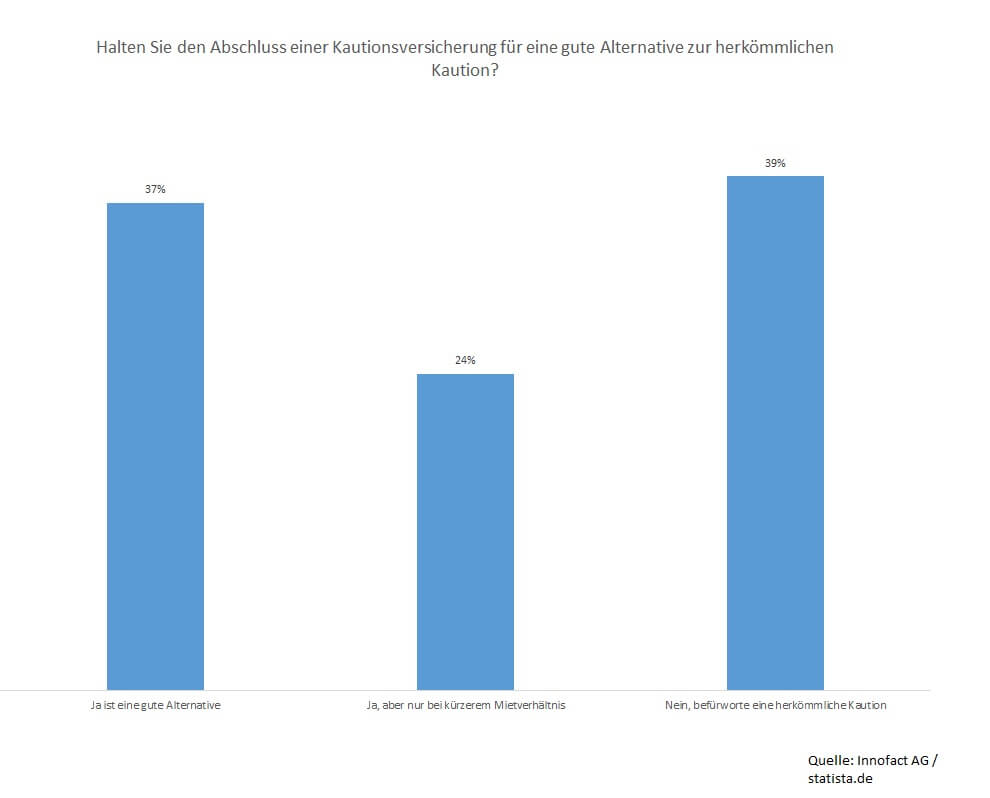

Bereits über 50% der Befragten halten die Mietkautionsversicherung für eine Alternative. Dabei gilt es zu bedenken, dass die Kosten für die Mietkaution zwar zunächst eingespart werden, jedoch jährlich fortlaufende Zahlungen auf den Mieter zukommen.

Anders als bei einem Kredit werden die Zahlung hier jedoch nicht für die Tilgung verwendet der Kautionssumme. Bei der Mietkautionsbürgschaft handelt es sich vielmehr um eine Art Versicherung, die im Schadensfall einspringt.

Das heißt für den Mieter allerdings auch: Am Ende der Mietdauert erhält er die Kaution nicht zurück.

Als Alternative zur Finanzierung der Mietkaution über einen Privatkredit hat sich die Aufnahme einer Mietkautionsversicherung oder einer Mietkautionsbürgschaft etabliert.

Hier verpflichtet sich eine Versicherung oder Bank für die Kaution des Mieters zu bürgen. Der Mieter übergibt dem Vermieter also keine Kaution, sondern eine Bürgschaft.

Sollte der Vermieter während des Mietverhältnisses berechtigte Forderungen stellen, würde (zunächst) die Versicherung für die Kosten aufkommen.

Bevor eine Bürgschaft abgeschlossen wird, sollte zunächst der Vermieter gefragt werden, ob er mit dieser Form der Kautionszahlung einverstanden ist.

Ist der Vermieter einverstanden, sucht sich der Mieter das für ihn passende Angebot entweder Online oder bei der entsprechenden Filiale.

Sobald alle nötigen Angaben gemacht wurden und der Antrag genehmigt wurde, erhält der Mieter eine Bürgschaftsurkunde, die er wiederum dem Vermieter zukommen lässt.

Vorher wird allerdings auch bei der Mietkautionsversicherung oder -bürgschaft die Bonität des Mieters überprüft. Obwohl nicht alle Anbieter auf die SCHUFA zugreifen – eine Bonitätsprüfung erfolgt auf jeden Fall. Alternativ werden eben andere Auskunfteien wie Infoscore abgefragt.

Danach gehen automatisch monatlich oder jährlich Zahlungen vom Konto des Mieters ab, die sich nach der Höhe der Kaution richten. Allerdings wird dadurch keine Tilgung wie bei einem klassischen Kredit vorgenommen.

Die Bürgschaft lohnt sich vor allem für angehende Mieter, die die Kaution nicht sofort aufbringen kann, allerdings eine schnelle Zusage für den Vermieter braucht.

So können z.B. Studenten von der Mietkautionsbürgschaft profitieren: Denn oft steht die Summe nicht abrufbereit zur Verfügung. Das Geld kann stattdessen z.B. in die Wohnungseinrichtung investiert werden.

Für angehende Mieter, die die Kaution nicht aufbringen können, klingt das zunächst attraktiv. Allerdings sollte bedacht werden, dass die monatliche oder jährliche Zahlung an den Bürgen keine Tilgung eines Kredits darstellt.

Denn die Mietkautionsbürgschaft ist kein Kredit im klassischen Sinne, sondern eher als Versicherung (ähnlich z.B. einer Hausratversicherung) zu sehen. Egal wie lange der Mietvertrag bestand hat – am Ende gibt es keine Kautionsrückzahlung.

Auch bei der Mietkautionsversicherung oder Bürgschaft lohnt sich der Vergleich. Denn auch hier gibt es eine Vielzahl von Angeboten auf dem Markt mit unterschiedlichen Konditionen.

Je nach Anbieter unterscheiden sich die Höhe und die Art der geforderten Gebühren. Diese orientieren sich an der Höhe der Mietkaution. Zudem fordern einige Anbieter eine Grundgebühr.

Um die Kosten im Verlauf von mehreren Jahren im Überblick zu behalten, hilft der praktische Vergleichsrechner für die Mietkautionsbürgschaft.

Im Gegensatz zur einmaligen Zahlung der Mietkaution direkt an den Vermieter, kommen bei der Mietkautionsbürgschaft fortwährende Kosten auf den Mieter zu.

Je nach Anbieter setzt sich die Gebühr aus einem oder mehreren Faktoren zusammen: So wird bei einigen Angeboten eine Grundgebühr (z.B. in Höhe von 50€) für die Ausstellung der Bürgschaftsurkunde verlangt.

Andere Anbieter verzichten auf eine Grundgebühr, haben aber dafür unter Umständen höhere Jahresbeiträge.

Auf jeden Fall aber werden prozentuale Gebühren fällig, die sich in der Regel bei circa 5% der Kautionshöhe bewegen und jährlich entrichtet werden müssen. Bei 1000€ Kaution entspricht das also z.B. 50€ im Jahr.

Hier wird bereits deutlich, dass sich die Mietkautionsbürgschaft eher für kürzere Mietdauert lohnt. Denn je länger die Dauer, desto höher die Kosten.

Dabei darf man nie aus dem Auge verlieren, dass die geleistete Zahlung am Ende der Mietdauert – anders als bei der klassischen Kautionszahlung – nicht zurückerstattet wird.

Es ist durchaus möglich, bereits gezahlte Mietkaution mithilfe einer Mietkautionsbürgschaft vom Vermieter zurückzuholen. Allerdings muss dieser dafür zustimmen.

Ist der Vermieter mit einer Ersetzung der Kaution einverstanden, reicht es den Antrag für eine Mietkautionsbürgschaft auszufüllen und die Erhaltene Urkunde beim Vermieter einzureichen.

Die Mietkautionsversicherung bürgt für tritt für alle Leistungen ein, die sich aus dem Mietverhältnis ergeben. Dazu zählen neben Sachschäden auch fehlende Miet- oder Nebenkostenzahlungen.

Das bedeutet allerdings nicht, dass der Mieter mutwillig Mietschulden anhäufen kann, ohne dafür zu haften. Denn nachdem der Bürge für die (berechtigten) Schäden oder Rückstände an den Vermieter gezahlt hat, muss der Mieter die erbrachten Leistungen an die Versicherung zurückerstatten.

Reicht der Vermieter eine Forderung an die Versicherung ein, hat der Mieter zwei Wochen Zeit, um die Auszahlung zu verhindern. Dafür muss er Beweise vorlegen (z.B. Fotos), um die Unrechtmäßigkeit der Forderung zu belegen.

Der Vermieter ist nach §551 Abs. 3 BGB gesetzlich verpflichtet , die Kaution getrennt von seinem Vermögen, verzinslich anzulegen.

Wo genau die Anlage vorgenommen wird, ist allerdings nicht gesetzlich geregelt. Während die Kaution klassischerweise auf einem Sparbuch angelegt wird, sind theoretisch weitere Anlageformen – wie Tagesgeld oder Wertpapiere – möglich, solange diese an den Vermieter verpfändet werden.

Die entstandenen Zinserträge müssen an den Mieter abgeführt werden, der diese (sofern kein Freistellungsauftrag erteilt wurde) entsprechend versteuern muss. Nach Beendigung des Mietvertrags ist der Vermieter verpflichtet, dem Mieter die gesamte Kaution inkl. Zinserträge zurückzuzahlen. Allerdings nur, wenn keine weiteren Ausstände geltend gemacht wurden.

Für die Rückzahlung bestehen zwar keine einheitlich festgesetzten Fristen, man geht jedoch davon aus, dass die Rückzahlung spätestens nach 6 Monaten zu erfolgen ist.

Relevant für das Anlegen der Mietkaution ist insbesondere der 3. Absatz §551 BGB „Begrenzung und Anlage von Mietsicherheiten“.

Hier steht: „Der Vermieter hat eine ihm als Sicherheit überlassene Geldsumme bei einem Kreditinstitut zu dem für Spareinlagen mit dreimonatiger Kündigungsfrist üblichen Zinssatz anzulegen.“

Die Vertragsparteien können eine andere Anlageform vereinbaren. In beiden Fällen muss die Anlage vom Vermögen des Vermieters getrennt erfolgen und stehen die Erträge dem Mieter zu […]“.

Absatz 4 besagt zudem, dass eine „zum Nachteil des Mieters abweichende Vereinbarung […] unwirksam“ ist.

Üblicherweise wird die Mietkaution vom Vermieter separat von seinem Vermögen auf ein Sparbuch eingezahlt. Aufgrund der geringen Zinsen werden jedoch auch alternative Anlegeformen attraktiver.

Die Anlage auf dem Sparbuch erbringt momentan (wenn überhaupt) nur sehr geringe Zinsen. Bei geringen Kautionskosten fällt das nicht weiter ins Gewicht, bei höheren Kautionen kann es sich jedoch lohnen, über eine alternative Anlage nachzudenken.

Denn grundsätzlich können Mieter und Vermieter individuell über die Anlageform entscheiden. So kommen z.B. Tagesgeldkonten oder die Anlage in Wertpapieren in Frage. Die Kosten für das Konto zahlt der Vermieter.

Wichtig ist hierbei nur, dass der Betrag an den Vermieter verpfändet wird oder ein entsprechender Sperrvermerk vorgenommen wird, die (je nach Kontoführer) beide Seiten vor unrechtmäßigem Zugriff schützt.

Die Höhe der entstandenen Zinserträge unterscheiden sich je nach Anlageform. In jedem Fall kommen diese allerdings dem Mieter zugute.

Läuft das Konto auf dem Namen des Mieters, kann dieser der kontoführenden Bank einen Freistellungsauftrag übergeben und somit verhindern, dass von den Zinsen nicht die 25-prozentige Zinsabschlagssteuer an das Finanzamt überwiesen wird.

Ist der Vermieter Kontoinhaber, ist dieser verpflichtet, dem Mieter eine Bescheinigung über die von der Bank einbehaltene Zinsabschlagssteuer auszustellen. Diese muss der Mieter dann an das Finanzamt einreichen.

Die erhobene Zinsabschlagssteuer wird dem Mieter dann im Rahmen des Jahresausgleichs zurückerstattet (sofern die Zinsobergrenze nicht erreicht wurde).

Für die Rückzahlung der Mietkaution gibt es keine einheitlichen Regelungen. Dem Vermieter wird eine sogenannte Überlegungsfrist eingeräumt.

Wie lange eine solche Frist sein soll, wurde bisher noch nicht verbindlich entschieden. Allerdings kann allgemein von 3 bis höchsten 6 Monaten ausgegangen werden. Während der laufenden Frist besteht kein Fälligkeitsanspruch.

Solange noch Ansprüche offen sind – z.B. Beanstandungen bei der Übergabe, Mietrückstände, etc. – ist der Vermieter nicht verpflichtet eine Rückzahlung vorzunehmen. Hier gibt es bis zur Beseitigung der Rückstände keine entsprechenden Fristen.

Eine weitere Ausnahme besteht dann, wenn es um noch ausstehende Betriebskostenabrechnungen geht. Hier hat der Vermieter das Recht, über die 6 Monate hinaus, einen „angemessenen Teil“ der Kaution als Sicherheit einzubehalten. Als angemessen gelten nach einem Urteil des BGH von 2006 etwa 3 bis 4 Monatsvorauszahlungen.

Bei der Mietkaution sind sowohl für Mieter als auch für Vermieter einige Besonderheiten zu beachten.

Da es sich bei der Mietkaution um Geld handelt, das sich nicht in eigener Hand befindet, sondern an den Vermieter verpfändet wurde, kommen schnell einige Fragen und Bedenken für den Mieter auf:

Kann man die Mietkaution einfach abwohnen? Was passiert bei Eigentümerwechsel oder Insolvenz des Vermieters? Wann bekomme ich mein Geld nach der Kündigung zurück? Und aus welchen Gründen kann der Vermieter die Kaution einbehalten?

Nach Beendigung des Mietverhältnisses und einer gewissen Überlegungsfrist, muss der Vermieter dem Mieter die Kaution zusammen mit den Zinserträgen wieder auszahlen, sofern keine Ansprüche mehr bestehen.

Der Vermieter darf lediglich im Falle von offenen Mietrückständen oder festgestellten Mängeln an der Wohnsache die Kaution einbehalten.

Ansonsten ist er nach Ablauf einer gewissen Überlegungsfrist (maximal 6 Monate) verpflichtet, die gesamte Summe an den Mieter auszuzahlen.

Eine Ausnahme besteht hierbei, wenn die Betriebskostenabrechnung noch aussteht. Hier kann ein angemessener Teil der Kaution (3-4 Monatsvorauszahlungen) als Sicherheit einbehalten werden.

Entgegen der landläufigen Meinung, ist es nicht möglich, die Kaution am Ende der Vertragszeit einfach „abzuwohnen“. Eine Einstellung der Mietzahlungen ist also nicht gestattet.

Denn die Mietkaution dient dem Vermieter auch über die Vertragsdauer hinaus als Sicherheit – etwa, wenn bei der Übergabe Schäden an der Mietsache festgestellt werden oder die Betriebskostenabrechnung noch aussteht.

Eine Ausnahme besteht dann, wenn der Vermieter einer schriftlichen Aufforderung des Mieters zum Nachweis über den Verbleib der Mietkaution nicht nachkommen würde (BGH Urteil von 2007)

Bei Mietschulden gilt es zu unterscheiden, ob die Kaution bei noch bestehendem Mietverhältnis oder erst danach vom Vermieter eingesetzt werden darf.

Für die Verrechnung von rückständigen Mieten während der Vertragslaufzeit gibt es strenge Vorgaben: Die Forderung muss entweder unstreitig oder rechtskräftig festgestellt sein, oder im Interesse des Mieters liegen (BGH Urteil von 2014).

Nach Ende des Mietverhältnisses können offene Mietschulden allerdings sofort, nachdem diese geltend gemacht wurden, vom Kautionsbetrag abziehen.

Das gilt jedoch nur, wenn damit alle Ansprüche des Vermieters erfüllt werden können.

Die Ansprüche auf die Rückzahlung von Mietkaution können verjähren. Die Verjährungsfrist beginnt 6 Monate nach Ende des Mietverhältnisses.

Nach Ende der Überlegungsfrist für den Vermieter (6 Monate), beginnt die Verjährungsfrist für die Rückzahlung der Mietkaution. Vergehen bis zum Ende des jeweils angebrochenen Jahres, weitere 3 Jahre, hat der Mieter keinen Anspruch auf eine Rückzahlung der Mietkaution.

Mieter sollten nach Ablauf der Überlegungsfrist also die Kaution gezielt einfordern. Hierbei kann unter anderem folgende Vorlage zu Hilfe genommen werden.

Sollte der Eigentümer der Wohnung während eines laufenden Mietvertrags wechseln, ändert sich an der Kaution für den Mieter erst einmal nichts.

Denn grundsätzlich gilt: Die Rückgabe der Kaution schuldet derjenige, der zum Zeitpunkt der Wohnungsrückgabe der Vermieter ist.

Seit der Mietrechtsreform von 2001 ist es dabei sogar egal, ob der neue Besitzer die Sicherheit vom alten Eigentümer bekommen hat.

In §566a des BGB heißt es: „Hat der Mieter des veräußerten Wohnraums dem Vermieter für die Erfüllung seiner Pflichten Sicherheit geleistet, so tritt der Erwerber in die dadurch begründeten Rechte und Pflichten ein. Kann bei Beendigung des Mietverhältnisses der Mieter die Sicherheit von dem Erwerber nicht erlangen, so ist der Vermieter weiterhin zur Rückgewähr verpflichtet.“

Wurde die Mietkaution zu Beginn ordnungsgemäß auf einem Treuhandkonto hinterlegt, ist die Kaution auch trotz Insolvenz des Vermieters sicher.

Da der Vermieter gesetzlich verpflichtet ist, die Kaution gesondert von seinem eigenen Vermögen anzulegen, kann auch eine Insolvenz die Kaution nicht gefährden.

Wurde das Geld allerdings auf dem Privatkonto des Vermieters angelegt, stehen die Chancen schlecht, die Kaution jemals wieder zu bekommen

Denn so fällt das gesamte Vermögen des Vermieters (und somit auch die Kaution) in die Insolvenzmasse. Der Mieter ist dann nur ein weiterer Gläubiger und hat nur geringe Aussicht auf die Rückzahlung der Kaution.

Bei einer Trennung oder Scheidung und anschließendem Auszug lediglich einer Person, besteht kein prinzipieller Anspruch auf die Rückzahlung eines Teils der Mietkaution.

Denn der Zweck der Mietkaution – nämlich die Sicherheit gegenüber Schäden an der Mietsache und anderen Rückständen – entfällt erst mit Beendigung des Mietverhältnisses durch beide Mieter.

Um zu erreichen, dass nur ein Mieter aus dem Mietvertrag ausscheidet, bedarf es einer zusätzlichen vertraglichen Vereinbarung aller Mieter und des Vermieters.

Allerdings besteht auch dann kein Anrecht des ausgezogenen Mieters auf „seinen“ Teil der Kaution – weder vom Vermieter noch vom verbliebenen Mieter.

Danach kann die Kaution nur auf freiwilliger Basis neu geregelt werden. Um entsprechenden Problemen nach einer Trennung vorzubeugen, empfiehlt sich eine vertragliche Vereinbarung bereits zu Beginn des Mietverhältnisses zu schließen.

Bei der Rückzahlung der Mietkaution gibt es oft Streit zwischen Mieter und Vermieter. Am häufigsten wird dabei die Mietkaution zu lange vom Vermieter einbehalten.

Doch nicht jeder weiß, dass der Vermieter eine gewisse Überlegungsfrist hat, während der er die Mietkaution noch zurückhalten darf. Wie lange diese Frist beträgt, ist nicht eindeutig gesetzlich geregelt. Allerdings geht man aufgrund verschiedener Einzelurteile von maximal 6 Monaten aus.

In manchen Fällen wird der Mieter vom Vermieter mithilfe der Mietkaution unter Druck gesetzt. Allerdings ist er dazu nur in den seltensten Fällen berechtigt. So gaben immerhin 5% der Befragten an, dass ein Anwalt eingeschaltet werden musste.

Für ALG 2 (Hartz-4) Empfänger ist es möglich – im Rahmen der Grundsicherungsleistung – eine Mietkautionsübernahme beim Jobcenter zu beantragen. Für ALG 1 Empfänger gibt es eine solche Regelung nicht.

Da es sich beim ALG 1 um eine reine Versicherungsleistung handelt, haben Empfänger keinen Anspruch auf einen Zuschuss zur Kaution. ALG 2-Empfänger können allerdings auf ein Kautionsdarlehen des Jobcenters hoffen.

Dafür muss jedoch zunächst der Umzug bewilligt werden. Außerdem wird geprüft, ob die Kaution womöglich aus dem Schonvermögen bezahlt werden kann. Erfolgt eine Zusage vom Jobcenter, erhält der Empfänger ein zinsfreies Darlehen, das er mit 10% des monatlichen Regelbedarfs zurückzahlen muss.

Empfänger von ALG 1, ohne Bezuschussung durch ALG 2, haben keinen Anspruch auf eine Mietkautionsübernahme durch das Jobcenter.

Hierbei ist es irrelevant, aus welchen Gründen der Empfänger den Umzug für nötig hält. Das Amt ist für die Übernahme der Kosten nicht zuständig, da es sich beim ALG 1 um eine reine Versicherungsleistung handelt.

Solange der Empfänger nicht unter der Grenze für die „Grundsicherung für Arbeitssuchende“ fällt und eine Aufstockung durch ALG 2 entsprechend nicht möglich ist, muss die Kaution auf anderem Wege aufgebracht werden.

Denkbar ist hier zum Beispiel der Abschluss einer Mietkautionsversicherung. Hier tritt eine Versicherung oder Bank als Bürge auf und fordert dafür einen jährlichen Betrag vom Mieter.

Ist die aktuelle Wohnung unangemessen oder ein Umzug aus anderen (z.B. arbeitsbedingten) Gründen notwendig, wird ein Darlehen zur Zahlung der Kaution vom Jobcenter gewährt.

Wird der Arbeitssuchende zu einem Umzug in eine neue Wohnung aufgefordert, – z.B., weil die Miete in der aktuellen Wohnung zu hoch ist – steht Beziehern von ALG 2 die Gewährung der Mietkaution als Darlehen zu.

Sollte der Umzug aus anderen Gründen (z.B. arbeits- oder krankheitsbedingt) stattfinden, sollte vorher mit dem Jobcenter abgeklärt werden, inwieweit die Kaution übernommen wird.

Wurde der Umzug genehmigt und kann die Kaution nicht durch den Empfänger aufgebracht werden, wird die Kostenübernahme der Kaution durch ein Darlehen realisiert.

Dieses ist anschließend mit einem 10-prozentigem Anteil am monatlichen Regelbedarf zurückzuzahlen (siehe hierzu den Punkt „Rechtliches zur Rückzahlung an das Jobcenter“).

Da es sich bei der Kautionskostenübernahme durch das Jobcenter lediglich um ein (zinsloses) Darlehen handelt, verlangt das Jobcenter (bisher) eine monatliche Rückzahlung.

Bei der Rückzahlung orientiert sich das Jobcenter dabei am monatlichem Regelbedarf des Empfängers. Demnach werden 10% des Monatsbedarfs zur Tilgung des Darlehens abgezogen. Dafür gehört die Kaution bei Mietvertragsende dem Empfänger.

Ob der Abzug vom Regelbedarf und die dadurch entstehende Bedarfsunterdeckung durch das Jobcenter rechtmäßig ist, wird nach wie vor bestritten. Siehe dazu den folgenden Punkt: „Rechtliches zur Rückzahlung an das Jobcenter“.

Im Juni 2015 gab es jetzt ein entsprechendes Urteil des BSG, das der angewandten Praxis des Jobcenters – nämlich die Aufrechnung des Darlehens mit den ALG 2-Bezügen – widerspricht.

Begründung der Richter: Das Existenzminimum sei stets zu gewährleisten. Die Aufrechnung des Darlehens beinhalte die Gefahr einer langfristigen Bedarfsunterdeckung für die Empfänger.

Betroffene sollten deswegen gegen die Aufrechnung mit Verweis auf das Urteil des BSG Widerspruch einlegen. Sollte die Widerspruchsfrist von einem Monat bereits abgelaufen sein, kann ein Überprüfungsantrag beim Jobcenter gestellt werden.

Als letzte Instanz sollte die Kontaktaufnahme mit einem Anwalt für Sozialrecht in Betracht gezogen werden.

Immer mehr Banken und Versicherungen bieten eine Mietkautionsbürgschaft. Im Gegensatz zur Barkaution, muss der Mieter hier die Summe bei Mietbeginn nicht an den Vermieter zahlen. Stattdessen werden jährliche Zahlungen an den Bürgen fällig. Hier die Vor- und Nachteile der Mietkautionsbürgschaft im Überblick:

Für gewerbliche Mietobjekte greift §551 des BGB nicht – die geforderte Mietkaution kann die im Privatbereich festgesetzte Höhe von 3 Monatskaltmieten also übersteigen.

Die Höhe der zu zahlenden Mietkaution richtete sich in der Regel nach der Ortsüblichkeit, der Miethöhe und -dauer, sowie der Größe und Ausstattung der Räume. Zwar gibt es keine festen Regelsätze, erfahrungsgemäß liegt die Kaution aber zwischen 3 und 6 Nettokaltmieten.

Insbesondere junge Unternehmen können aufgrund der gesetzlich nicht gedeckelten Kautionshöhe Probleme haben, die Kaution in bar zu bezahlen. Hier kann die Mietkautionsbürgschaft für Gewerbe eine Alternative sein.

Dabei verbleibt das Geld in voller Höhe im Unternehmen und kann z.B. für weitere Investitionen eingesetzt werden. Allerdings ist hier eine jährliche Zahlung an den Bürgen zu entrichten.

Der für (das private) Kautionsrecht relevante Artikel §551 des BGB gilt für das gewerbliche Mietrecht nicht. Hier entscheiden lediglich vertragliche Vereinbarungen zwischen den Mietparteien.

So gilt im gewerblichen Kautionsrecht die Beschränkung der Kautionshöhe auf 3 Nettokaltmieten nicht. Auch die Pflicht zur verzinslichen Anlage kann im Vertrag ausgeschlossen werden. Ist die Nichtverzinsung der Mietsicherheit allerdings nicht vertraglich festgehalten, muss diese verzinst werden.

Auch die Möglichkeit zur Ratenzahlung ist bei der gewerblichen Kaution nicht gesetzlich festgelegt. Während im privatem Bereich eine Zahlung der Kaution in drei monatlichen Raten gewährt wird, kommt hier erneut auf die vertraglichen Vereinbarungen an.

Obwohl nicht gesetzlich festgeschrieben, sollten Mieter von Gewerbeobjekten darauf achten, dass im Mietvertrag die gesonderte Anlage der Kaution verankert wird, um vor möglicher Insolvenz des Vermieters geschützt zu sein.

Die Höhe der Mietkaution bei gewerblichen Mietverträgen ist nicht gesetzliche festgelegt. Entsprechende Vereinbarungen sind frei verhandelbar und müssen im Mietvertrag verankert werden.

Die aus dem privaten Kautionsrecht bekannte Festlegung der Mietkaution auf maximal 3 Nettokaltmieten greift bei gewerblichen Mietobjekten nicht. Hier richtete sich die Höhe der Kaution nach Ortsüblichkeit (Lage, etc.), Dauer und Höhe der Miete, sowie Größe und Ausstattung der Räume.

Obwohl die Mietkaution im gewerblichem Bereich erfahrungsgemäß zwischen 3 und 6 Monatsmieten schwankt, sind auch höhere Forderungen durchaus berechtigt:

So hielt z.B. das OLG Brandenburg eine Forderung von 7 Monatsmieten unter gewissen Umständen für angemessen.

Ob der Vermieter die Kaution an der Netto- oder Bruttomiete anlegt, ist nicht gesetzlich festgeschrieben. Eine Orientierung an der Bruttomiete kann durchaus berechtigt sein.

Prinzipiell sind alle Konditionen der Kautionsabrede in einem gewerblichen Mietvertrag frei verhandelbar. So kann es durchaus möglich sein, dass der Vermieter anstelle der üblichen 3-6 monatlichen Nettomieten eine andere Regelung vorschlägt.

Aufgrund des erhöhten Sicherungsbedürfnis für den Vermieter kann dieser also durchaus auch auf ein vielfaches der Monatsbruttomiete bestehen. Entsprechende Vereinbarungen sollten also vor Vertragsabschluss genau geprüft werden.

Ist das Mietverhältnis für die Umsatzsteuer optimiert, ist es nachvollziehbar, warum der Vermieter auf einer Bruttokaution besteht: Denn im Falle des Mietausfalls und der Bedienung der Ausstände aus der Kaution, muss der Vermieter Mehrwertsteuer davon abführen.

Besonders junge Unternehmen haben Probleme beim Aufbringen der oft hohen Barkaution. Abhilfe kann die Aufnahme einer Mietkautionsbürgschaft schaffen.

Hier wird mithilfe eines Bürgens die Sicherheit für den Vermieter garantiert. Als Bürge treten Banken oder Versicherungen auf, die eine Bürgschaftsurkunde für den Vermieter ausstellen. Im Falle einer berechtigten Forderung zahlen zunächst diese Bürgen für den Mieter.

Je nach Angebot, werden nun jährliche Zahlungen des Mieters an den Bürgen (z.B. eine Versicherung oder Bank) fällig. Diese bewegen sich zwischen 4,5 und 7% je nach Anbieter, Höhe der Kaution und Unternehmen.

Existenzgründer (Gründungsdatum vor weniger als 15 Monaten) müssen hier mit etwas schlechteren Konditionen rechnen als schon länger bestehende Unternehmen.

Bei der Mietkautionsbürgschaft sollte ein genauer Vergleich der verschiedenen Anbieter angestellt werden. Auch sollte hinterfragt werden, ob eine Mietkaution nicht doch in bar oder in Form eines Mietkautionskredits bezahlt werden kann:

Denn der jährliche Beitrag bei der Mietkautionsbürgschaft stellt keine Tilgung der Kautionssumme dar. Vielmehr handelt es sich um eine Versicherung mit jährlichem Beitrag. Am Ende der Mietzeitzeit erhält der Mieter die geleisteten Zahlungen also nicht zurück.

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.