Egal ob für den Traum von den eigenen vier Wänden oder für den Kauf einer Immobilie als Investitionsobjekt – für den Barkauf fehlt den meisten das nötige Kleingeld. Wer sich aktuell nach einer Finanzierungsmöglichkeit umsieht, findet zahlreiche Alternativen zu historisch niedrigen Bauzinsen.

Grund für das Zinstief ist die 0-Zins-Politik der Europäischen Zentralbank (EZB), die den Leitzins für die Euro-Länder festlegt. Der Leitzins gilt als Referenz für Kreditinstitute, die sich bei der Zentralbank Geld leihen.

Da es das Geld für die Banken momentan zum Nulltarif gibt, profitieren auch Endkunden von günstigen Finanzierungs-Zinsen. So gibt es Bauzinsen mit einer Zinsbindung von 5 bis 10 Jahren mittlerweile zu einem effektiven Zinssatz von unter 1 Prozent!

Die günstigen Bauzinsen ermöglichen also prinzipiell eine günstige Baufinanzierung. Dabei sollte man jedoch nicht vergessen, dass die Zinsbindung – je nach Auswahl bei Vertragsabschluss – meist über mehrere Zeiträume läuft und die Kosten nach Ablauf der ersten Zinsbindungsperiode ansteigen können.

Um die Gesamtkosten garantiert gering zu halten, gibt es mehrere Möglichkeiten: Am einfachsten ist es dabei, den Tilgungssatz von Anfang an hoch- und die Laufzeit entsprechend kurz zu halten. Auch eine langfristige Festlegung der Zinsen bis hin zur Vollfinanzierung kann sich lohnen, sofern die Zinsen in Zukunft wieder steigen sollten.

Allerdings darf man nicht außer Acht lassen, dass die Banken für die langfristige Festschreibung der Zinsen – egal ob per Zinsbindung, Forward Darlehen oder beim Bausparer – Zinsaufschläge berechnen. Obwohl Experten davon ausgehen, dass die Bauzinsen mittelfristig wieder steigen werden, kann niemand zu 100% vorhersagen, wie die Zukunft aussehen wird. Theoretisch könnten die Zinsen sogar weiter sinken.

Der Leitzins der Europäische Zentralbank (EZB) ist entscheidend für die Entwicklung der Bauzinsen. Das aktuelle Zinstief lässt sich dabei recht einfach mit der aktuellen 0-Zins-Politik der Währungsbehörde erklären.

Kreditinstitute (Banken) bekommen ihr Geld von den Zentralbanken bereits seit einiger Zeit (fast) zum Nulltarif. In manchen Ländern wie der Schweiz gibt es sogar bereits Minuszinsen. Banken sind also bestrebt, ihr günstiges Geld an den Endverbraucher für Investitionen weiterzugeben.

Dadurch können letztendlich auch Privatpersonen von günstigen Zinsen profitieren. Für die Immobilien-Finanzierung gibt es mittlerweile Angebote (bei Zinsbindung von 5-10 Jahren) von unter 1%. Auch die Bauzinsen bei einer längeren Zinsbindung (bis 30 Jahre) liegen in etwa bei lediglich 2%.

Die Kehrseite der Medaille: Klassische Geldanlagen wie Sparkonten oder Tagesgeld bringen kaum noch Rendite. Das kann unter anderem bei der privaten Altersvorsorge zum Problem werden. Immer mehr private Anleger nutzen daher die aktuell niedrigen Zinsen für den Immobilienkauf – auch als Ergänzung zur privaten Altersvorsorge.

Wer auf der Suche nach einem Finanzierungs-Angebot für den Hausbau oder -kauf ist, sollte vorher ausgiebig die aktuellen Angebote auf dem Markt vergleichen, um sich die günstigsten Bauzinsen zu sichern.

Auf dem Markt tummeln sich dabei sowohl die klassischen Banken als auch diverse Finanzdienstleister und -vermittler (Versicherungen, Anbieter wie Dr. Klein oder interhyp), die wiederum mit einer oder mehreren Banken zusammenarbeiten und meist bessere Konditionen anbieten können.

Wer sich mit den aktuellen Angeboten auf dem freien Markt auseinandergesetzt hat und die optimale Finanzierungsvariante im Rechner ermittelt hat, sollte sich zudem die Angebote der staatlichen KfW-Bank ansehen: Hier kann man – teilweise aufgrund von Subventionierungen – meist günstigere Konditionen finden.

Allerdings sind die Angebote meist mit gewissen Voraussetzungen verbunden. Auch hinsichtlich der maximalen Darlehenssumme und der einzelnen Details wie z.B. der Zinsbindung gibt es bei der KfW einige Einschränkungen zu berücksichtigen.

Mehrere Finanzdienstleister im Internet bieten praktische Baufinanzierungs-Rechner für den Vergleich der aktuellen Konditionen an. So kann man unter anderem mit dem Angebot von Dr. Klein die aktuell günstigsten Bauzinsen finden.

Der Finanzdienstleister arbeitet mit einer Vielzahl von Banken zusammen und kann aufgrund der großen Zahl von Antragstellern meist einen günstigeren Zins anbieten. Im Rechner kann man zudem verschiedene Varianten der Baufinanzierung zum Beispiel hinsichtlich des Tilgungssatzes oder der Zinsbindung durchrechnen.

Mithilfe des Rechners sollte man sich zunächst einen Überblick über die aktuellen Konditionen verschaffen. Optional kann man danach einen unabhängigen Finanzierungsvorschlag für das entsprechende Objekt einholen.

Wer die Angebote verglichen hat, sollte sich zusätzlich das Angebot der staatlichen KfW ansehen. Aufgrund von Subventionierungen bekommt man hier teilweise noch günstigere Konditionen als auf dem privaten Markt angeboten. Allerdings sind hier einige Voraussetzungen zu erfüllen.

Der Traum von den eigenen vier Wänden lässt sich aktuell vergleichsweise günstig erfüllen. Die momentanen Bauzinsen machen eine Immobilien-Finanzierung auch ohne Eigenkapital durchaus realisierbar.

Allerdings gibt es die wirklich niedrigen Zinsen erst ab einem gewissen Eigenkapital-Anteil. Je nach Eigenkapital/Objektwert-Verhältnis verlangen die Banken gewisse Zinsaufschläge. Diese fallen je nach Anbieter unterschiedlich aus, in der Regel steigen die Zinsen jedoch ab einer Beleihung von über 70%.

Wer also mehr als 70% des Objektwertes einer Immobilie beleiht, muss mit Aufschlägen bei den jeweiligen Bauzinsen rechnen. Diese betragen zunächst etwa 0,1%, können jedoch auf bis zu 1% bei einer 100%-igen Beleihung steigen.

Da ein hoher Eigenkapital-Anteil für die Banken als positiver Bonitätsfaktor gilt, fallen die Zinsen entsprechend niedriger aus. Eine Finanzierung ohne Eigenkapital ist also prinzipiell möglich, die angebotenen Bauzinsen werden jedoch leicht über dem aktuell günstigsten Niveau liegen.

Auf dem Baufinanzierungs-Markt tummeln sich verschiedene Anbieter. Neben den Banken haben sich zum Beispiel mehrere Finanzdienstleister und Vermittler (z.B. Versicherungen, Dr. Klein, etc.) etabliert. Zusätzlich tritt die staatliche KfW als Geldgeber auf.

Die Finanzdienstleister und Vermittler arbeiteten dabei stets selbst mit einer oder mehreren Banken zusammen. Durch die größere Abnahmemenge sind die Konditionen hier jedoch meist etwas attraktiver als direkt bei den Banken.

Noch günstiger ist in vielen Fällen die KfW – die Kreditanstalt für Wiederaufbau. Allerdings ist nicht automatisch jeder Bauherr oder Hauskäufer förderberechtigt. Wer jedoch die Auflagen erfüllt und mit gewissen Einschränkungen bei der Darlehens-Gestaltung zurechtkommt, wird bei der KfW das vermutlich günstigste Darlehen finden.

Den pauschal günstigsten Anbieter gibt es dabei allerdings nicht. Da die Vergleichsangebote lediglich die Bauzinsen für den Optimalfall abbilden, kann das Finanzierungsangebot für ein konkretes Objekt z.B. auch direkt bei einer Bank am günstigsten sein. Hier entscheiden neben dem Standort noch mehrere weitere Faktoren.

Die Zinsen für die Aufnahme eines Baufinanzierungs-Darlehens sind auf einem historischen Tiefstand. Wer also momentan über den Kauf oder den Bau einer Immobilie nachdenkt, kann sich über günstige Konditionen freuen.

Für die Aufnahme eines Baudarlehens mit kurzer Zinsbindung (5-10 Jahre) bekommt man mittlerweile Angebote zu einem Bauzins ab unter 1%. Im Vergleich mit den Angeboten etwa im Jahr 2000 sind die aktuellen Konditionen etwa um ein Fünftel günstiger.

Um sich die Zinsen langfristig zu sichern, sollte man jedoch darüber nachdenken, eine langfristige Zinsbindung zu wählen. Denn: Wer eine kurze Zinsbindung wählt, muss mit einer Kostenexplosion bei der Anschlussfinanzierung rechnen, sofern die Zinsen in Zukunft wieder steigen.

Wer bereits mitten in der Baufinanzierung steckt und kurz vor der Anschlussfinanzierung steht, kann sich die aktuell günstigen Zinsen z.B. mithilfe eines Forward-Darlehens sichern. Die Festschreibung ist dabei bis zu 5 Jahre in die Zukunft möglich. Die Option "erkauft" man sich dabei durch Zinsaufschläge, die desto höher sind je weiter die Festschreibung in die Zukunft reicht.

Sollten die Zinsen bis dahin jedoch weiter sinken oder gleich bleiben, muss man trotzdem den vermeintlich teureren Bauzins aus dem Forward-Darlehen nehmen.

Wer noch vor 15 Jahren ein Bauspar-Darlehen mit einer Zinsbindung von ebenfalls 15 Jahren aufgenommen hat, konnte im besten Falle mit Bauzinsen in Höhe von 5,50% rechnen. Mittlerweile würde man das gleiche Angebot in etwa zu einem Viertel der damaligen Kosten ergattern können.

Spätestens seit der Finanzkrise 2007 befinden sich die Zinsen auf Talfahrt. Dabei hängen die sinkenden Bauzinsen direkt mit der Zinspolitik der EZB zusammen. Da sich Banken mittlerweile Geld quasi zum Nulltarif leihen können, profitieren davon letztendlich auch Endverbraucher in Form von günstigen Bauzinsen.

Geht man noch weiter in die Zeit zurück, erkennt man schnell, dass sich die Bauzinsen auf einem historisch niedrigen Stand befinden. Noch nie in der Geschichte der Bundesrepublik Deutschland war es so günstig, einen Kredit für die Immobilienfinanzierung aufzunehmen.

Bleibt natürlich noch der Blick in die Zukunft: Verschiedene Experten gehen davon aus, dass die Zinsen mittel- und langfristig wieder leicht steigen werden. In näherer Zukunft sei jedoch kaum mit einer Zinsexplosion zu rechnen. Prinzipiell können die Zinsen künftig sogar weiter sinken und der EZB-Leitzins unter die magische Grenze von 0% rutschen.

Mithilfe von Zinscharts kann man den Verlauf der Bauzinsen über die letzten Jahre und Monate nachverfolgen. Das hilft dabei, den richtigen Zeitpunkt für die Aufnahme eines Baufinanzierungs-Darlehens zu finden. Allerdings können auch Charts keinen eindeutigen Blick in die Zukunft garantieren.

Verschiedene Portale im Internet bieten einen Überblick über die Zinsentwicklung der letzten Jahre. Wer noch weiter in die Vergangenheit schauen will, kann sich zum Beispiel bei der Deutschen Bundesbank informieren. Den Diskontsatz (analog zum EZB-Leitzins heute) kann man ab dem Jahr 1948 bis zur Währungsunion hier nachvollziehen.

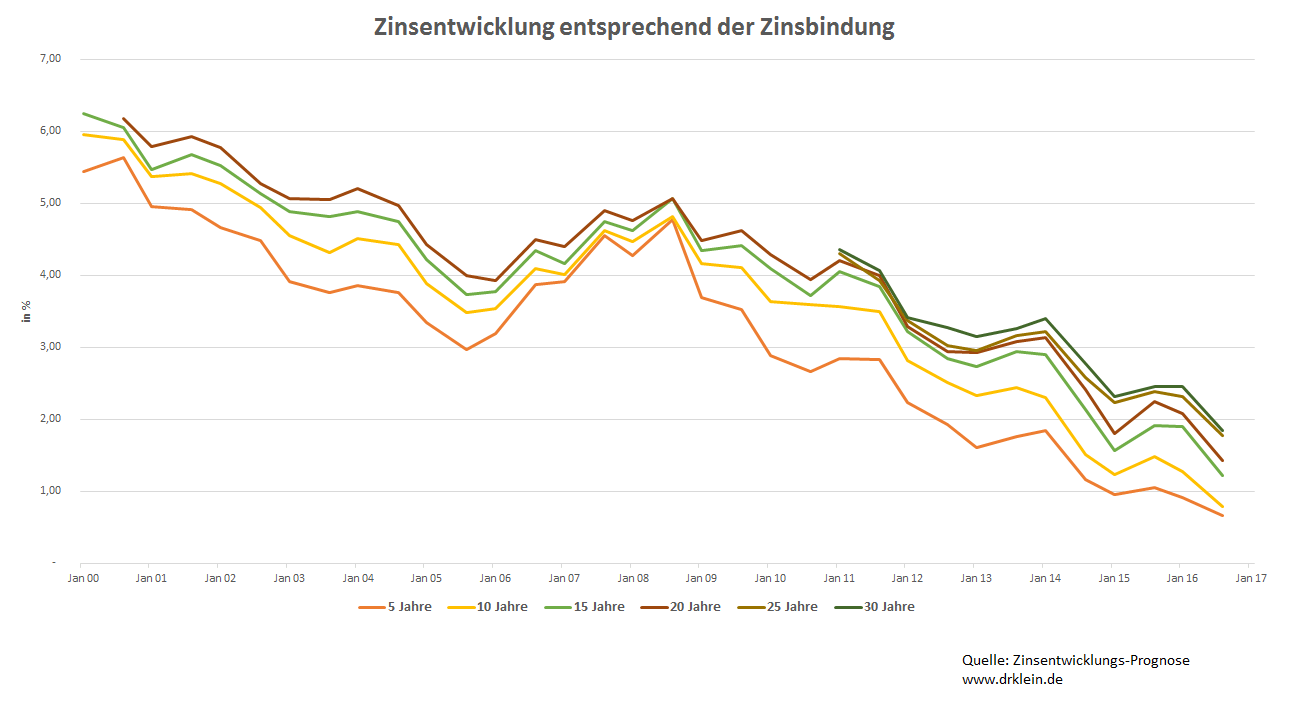

Direkt zu Beginn des Artikels wurden exemplarisch die Bauzinsen für verschiedene Sollzinsbindungen seit dem Jahr 2000 vom Finanzvermittler Dr. Klein dargestellt. Hierbei zeigt sich, dass die Bauzinsen – über alle Zinsbindungen hinweg – seit der Finanzkrise 2007 konstant gesunken sind.

Betrachtet man die Bauzinsen über die letzten Jahre und Jahrzehnte, kann man zweifelsfrei feststellen, dass sich die Zinsen auf einem historisch niedrigen Stand befinden. Allerdings bedeutet das nicht automatisch, dadurch eine Vorhersage für die Zukunft treffen zu können.

Denn bereits Mitte 2012 sind die Bauzinsen teilweise unter die magische Grenze von 2% gesunken. Der Blick auf den aktuellen Zinschart zeigt jedoch, dass es mit den Bauzinsen weiter bergab ging. Auch aktuell ist es durchaus möglich, dass sich die Zinsen noch weiter Richtung 0% bewegen. Theoretisch sind sogar Negativzinsen möglich.

Die Aktuelle Zinssituation gestaltet sich überaus attraktiv. Mittlerweile bekommt man Baufinanzierungs-Darlehen bei kurzer Zinsbindung zu Konditionen von unter 1% angeboten. Noch vor wenigen Jahren hätten man für das gleiche Angebot das Vier- bis Fünffache an Zinskosten einplanen müssen.

Als Faustregel gilt: Sind die Bauzinsen niedrig, sollte man sie so lange wie möglich festschreiben lassen. Mittlerweile ist es durchaus möglich, die Bauzinsen über die gesamte Finanzierungslaufzeit fest zu binden. Obwohl die Banken für längere Sollzinsbindungen Aufschläge verlangen, gibt es momentan Konditionen auch für Darlehen mit 30-jährigen Zinsbindungen im Bereich ab 2%.

Gleichzeitig sollte man aufgrund der aktuellen Lage versuchen, das Darlehen so schnell wie möglich zu tilgen. Dazu empfiehlt es sich, die anfängliche Tilgung auf mindestens 2%, besser 3% oder höher, anzusetzen. Auch Verträge, die kostenlose Sondertilgungen ermöglichen, sind dafür attraktiv. Häufig ist eine zusätzliche Tilgung von 5% pro Jahr gebührenfrei möglich.

Spieglein, Spieglein an der Wand, wie entwickeln sich die Zinsen in unserem Land? Leider kann niemand mit Sicherheit sagen, wie sich die Bauzinsen in Zukunft entwickeln werden. Experten gehen jedoch davon aus, dass die Zinsen kurzfristig konstant niedrig bleiben, mittelfristig jedoch wieder ansteigen werden.

Wer sich also die aktuell günstigen Zinsen garantiert sichern will, sollte jetzt mit der Baufinanzierung beginnen und über lange Vertragslaufzeiten nachdenken. Je höher die Zinsbindungs-Perioden ausfallen, desto sicherer lassen sich die Gesamtkosten kalkulieren, desto höher fallen jedoch auch die Zinsaufschläge der Banken aus.

Für alle diejenigen, die sich noch auf der Suche nach der richtigen Immobilie befinden, oder bei denen in naher Zukunft die Anschlussfinanzierung ansteht, kommt womöglich ein Forward-Darlehen in Frage. Bei der langfristigen Planung kann zudem eine Baufinanzierung mithilfe eines Bauspar-Vertrags sinnvoll sein. Hier ist die Zinssituation bei Vertragsabschluss entscheidend für das spätere Darlehen.

Spätestens seit dem Ende der Finanzkrise nehmen die Investitionen in den Wohnungsbau wieder konstant zu.

Innerhalb der letzten 10 Jahre haben sich die von den Banken ausgegebenen Wohnungsbaukredite mehr als verdoppelt. Für das Jahr 2016 rechnen die Experten erstmals mit der Überschreitung der magischen Grenze von 1 Billion Euro.

Das liegt nicht zuletzt daran, dass die Immobilie als Investition immer attraktiver wird. Durch die 0-Zins-Politik der EZB befinden sich die Bauzinsen bereits seit einiger Zeit auf einem historischem Tiefstand.

Darüber hinaus werfen klassische Geldanleihen kaum noch Rendite ab. Sowohl Tagesgeld als auch Renten- und Kapitallebensversicherungen werden im Vergleich zu Immobilien zusehends unattraktiver.

Da auch mit der Riesterrente kaum noch lukrativ vorgesorgt werden kann, investieren immer mehr Privatpersonen in Immobilien als Alternative und Ergänzung zur privaten Altersvorsorge.

Obwohl man sich nicht zu 100% sicher sein kann, dass die Zinsen in Zukunft wieder steigen werden, gehen zumindest die meisten Experten mittelfristig von steigenden Bauzinsen aus. Um sich die aktuelle Zinssituation bereits jetzt für die Zukunft zu sichern, gibt es mehrere Möglichkeiten.

Die einfachste Möglichkeit, den aktuell günstigen Bauzinssatz für die Zukunft zu sichern, läuft über die vertraglich festgelegte (Soll-)Zinsbindung. Hier kann man die aktuellen Zinsen über einen längeren Zeitraum festlegen, auch die Festlegung über die gesamte Laufzeit ist möglich.

Wer also dazu bereit ist, monatlich einen gewissen Zinsaufschlag zu zahlen, kann sich die negative Überraschung einer etwaigen Kostenexplosion bei der Anschlussfinanzierung aufgrund gestiegener Zinsen sparen.

Geht man jedoch davon aus, dass die Bauzinsen weiter sinken oder zumindest konstant bleiben, kann es günstiger sein, die „gesparten“ Zinsaufschläge alternativ in die Tilgung zu stecken. Viele Anbieter haben mittlerweile gebührenfreie Sondertilgungen von bis zu 5% pro Jahr im Programm.

Wer bereits mitten in der Baufinanzierung steckt und noch die hohen Zinsen aus der Vergangenheit bezahlt, sollte sich zudem mit den Möglichkeiten einer Kündigung und der anschließenden Umschuldung vertraut machen. Auch Forward-Darlehen können hier eine Alternative sein.

Möchte man langfristig auf das Eigenheim sparen und trotzdem von den aktuell niedrigen Zinsen profitieren, kann der Abschluss eines Bausparer-Vertrags die passende Alternative sein. Hier legt man bereits zu Vertragsbeginn fest, zu welchen Konditionen das spätere Darlehen ausgezahlt wird.

Die Zinsbindung – auch Sollzinsbindung oder Zinsbindungsfrist genannt – legt den Zeitraum fest, währenddessen der bei Vertragsbeginn vereinbarte Zinssatz festgeschrieben wird.

Je nach Variante gibt es Modelle mit 5, 10, 15, 20, 25, 30 oder teilweise sogar 40 Jahren. Die aktuell günstigsten Konditionen erhält man dabei stets mit einer 5-jährigen Zinsbindung. Je länger der Zinssatz festgeschrieben wird, desto höher fallen die Zinsaufschläge der Banken aus.

Als Faustregel gilt dabei: Je niedriger der aktuelle Zins, desto länger sollte man die Zinsbindung wählen. Allerdings darf man dabei die von den Banken erhobenen Zinsaufschläge nicht außer Acht lassen.

Verglichen mit einer Zinsbindung von 5 Jahren sind die aktuellen Angebote mit Zinsbindung von 30 Jahren in der Regel 3-Mal so teuer.

Das Thema wird übrigens auch bei bereits bestehenden Verträgen interessant. Wer am Ende der ersten Zinsbindungs-Periode angelangt ist, sollte durchaus darüber nachdenken, die Zinsbindung bei der Anschlussfinanzierung bis zum Ende der Laufzeit festzulegen.

Wer nicht bereit ist, die Zinsaufschläge für eine verlängerte Sollzinsbindung zu zahlen, kann auch bei kurzer Zinsfestschreibung von der aktuellen Situation profitieren. Dafür gilt es jedoch, so schnell wie möglich zu tilgen.

Wenn man nämlich bei Vertragsbeginn die günstigen Bauzinsen voll ausschöpfen möchte und die Zinsbindung auf lediglich 5 Jahre festschreibt, lassen sich einige Kosten sparen. Diese sollte man direkt in einen höheren Tilgungssatz reinvestieren.

Denn der anfängliche Tilgungssatz bestimmt maßgeblich die Darlehens-Laufzeit und damit die Zinskosten insgesamt. Mehrere Anbieter bieten zudem mittlerweile die Möglichkeit zur kostenlosen Sondertilgung an.

In der Regel können jährlich so bis zu 5% der Darlehenssumme zusätzlich abgezahlt werden. Dadurch lassen sich Darlehens-Dauer und somit die Gesamtkosten der Baufinanzierung drastisch senken.

Alle diejenigen, die bereits mitten in der Baufinanzierung stecken, sollten sich bereits jetzt Gedanken über die Anschlussfinanzierung machen. Denn unter Umständen lohnt es sich, einen Blick in die Vertragsbedingungen zu werfen.

Bei der Baufinanzierung ist eine ordentliche Kündigung mit einer Frist von 1 Monat zum Ablauf der Zinsbindung möglich. Bei längerer Zinsfestschreibung (über 10 Jahre) gibt es zudem ein Sonderkündigungsrecht nach 10 Jahren. Hier muss jedoch eine Frist von 6 Monaten eingehalten werden.

Wer mit dem Angebot der aktuellen Bank also nicht mehr zufrieden ist, kann problemlos zu Konkurrenz wechseln. Dazu reicht der Einsatz des Baufinanzierungs-Rechner. Die anschließende Umschuldung läuft danach recht problemlos.

Die vorzeitige (außerordentliche) Kündigung lohnt sich in den meisten Fällen nicht. Hierbei bedarf es zunächst der Zustimmung durch die Bank – diese erfolgt üblicherweise nur bei einem nötigen Verkauf aufgrund von Kündigung oder Scheidung. Darüber hinaus verlangen die Banken hohe Vorfälligkeitsentschädigungen für bereits eingeplante Zinserträge.

Alternativ zur außerordentlichen Kündigung kann auch ein Forward-Darlehen dazu eingesetzt werden, bereits jetzt die aktuell günstigen Bauzinsen für die Zukunft zu sichern.

Bei einem Forward-Darlehen werden dabei die aktuellen Zinsen für einen bestimmten Stichtag in der Zukunft festgeschrieben. Analog zur Zinsbindung verlangen die Banken auch hier Zinsaufschläge, die umso höher werden, desto länger die Festschreibung festgelegt ist.

Manche Anbieter ermöglichen eine vorzeitige Zinsfestschreibung in bis zu 5 Jahren. Ob sich das lohnt, kann man mit dem Forward-Darlehen Rechner berechnen. In der Regel sind Forward-Darlehen günstiger als z.B. eine außerordentliche Kündigung der bestehenden Baufinanzierung.

Achtung: Wer sich für ein Forward-Darlehen entscheidet, kann – anders als z.B. bei der Baufinanzierung – keinen Rückzieher mehr machen. Sollten die Zinsen also bis zum Eintritt des Darlehens weiter gefallen sein, muss man trotzdem mit den vorher festgelegten Bauzinsen leben.

Für die langfristige Planung auf dem Weg zum Eigenheim kann sich ein Bausparer lohnen. Hier spart man zunächst ein gewissen Eigenkapitalanteil an und kann anschließend ein Darlehen aufnehmen. Die Zinsen orientieren sich dabei an den aktuellen Bauzinsen.

Ein Bausparer läuft in 3 Phasen ab: In der Sparphase zahlt man einen gewissen monatlichen Betrag in den Bausparer ein, bis ein bestimmter Anteil (meist 40% bis 50% der Darlehenssumme) angespart wurde . In der anschließenden Zuteilungsphase kann sich der Sparer das Guthaben auszahlen lassen oder im Bausparer belassen.

In der optional darauffolgenden Darlehensphase kann man ein ergänzendes Darlehen zu einem vorher vereinbartem Bauzinssatz aufnehmen und anschließend tilgen. Die einzelnen Rückzahlungsmodalitäten und genauen Konditionen richten sich dabei je nach vereinbartem Tarif.

Da während der Sparphase kaum Guthabenzins gezahlt wird, lohnt sich die Aufnahme eines Bausparers in der Regel nur, wenn man davon ausgeht, dass die Bauzinsen in Zukunft wieder ansteigen.

Im Rahmen der Anschlussfinanzierung unterbreitet die Bank ein neues Angebot. Wer damit nicht zufrieden ist, im Grunde aber kein Interessan an einem Wechsel zur Konkurrenz hat, kann durchaus versuchen, die Konditionen nachzuverhandeln.

Jede Bank hat in der Regel gewisse Spielräume bei der Zinsgestaltung. Dabei kann es auf keinen Fall schaden, die günstigeren Angebote der Konkurrenz als Argument parat zu haben.

Es lässt sich nicht bestreiten, dass die aktuelle Zinssituation zum Kauf oder Bau von Immobilien geradezu einlädt. Die Finanzierung von Immobilien wird auch für Anleger zusehends interessanter, da klassische Anlageformen und Sparkonten kaum noch Renditen abwerfen. Auch für die Altersvorsorge sind Immobilien attraktiv.

Wer sich die momentan günstigen Bauzinsen bereits jetzt für die Zukunft sichern will, hat mehrere Alternativen. Alle diejenigen, die sich bereits in der Baufinanzierung befinden und noch in unattraktiven Altverträgen festhängen, sollten sich die Möglichkeiten für die vorzeitige Kündigung oder die Möglichkeit des Forward-Darlehens ansehen.

Um langfristig auf die eigenen vier Wände hinzuarbeiten, kann die Aufnahme eines Bauspar-Vertrags die passende Alternative sein. Allerdings „erkauft“ man sich hierbei die günstigen Zinsen für die Zukunft mit einem kaum vorhandenen Guthabenzins in der Sparphase.

All diejenigen, die momentan darüber nachdenken, ein Baufinanzierungs-Darlehen aufzunehmen, sollten eine langfristige Zinsbindung in Betracht ziehen. Allerdings gilt es auch hier genau durchzurechnen, ob man sich die Zinsaufschläge nicht lieber spart und das Darlehen stattdessen schneller (sonder-)tilgt.

Die Entscheidung über die richtige Länge der Zinsbindung kann man dabei niemanden abnehmen. Hier sollte jeder für sich das passende Mittelmaß aus Risiko, Kosten und Planungssicherheit finden. Ein praktisches Hilfsmittel kann übrigens die Berechnung des Grenzzins sein. Für die Berechnung findet man bei der Stiftung Warentest eine Excel-Tabelle.

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.