Der Rahmenkredit, auch Abrufkredit genannt, ist eine Kredit-Mischform. Dieser besteht auf der einen Seite aus einem Raten- und auf der anderen Seite aus einem Dispositionskredit.

Im Vergleich zu einem klassischen Dispositionskredit ist der Rahmenkredit jedoch nicht von einem Girokonto abhängig. Allerdings teilt er sich zudem eine Gemeinsamkeit mit dem Dispositionskredit:

Diese liegt darin begründet, dass beide Darlehensformen über einen gewissen Kreditrahmen verfügen, welcher auf einem Kreditkonto offeriert wird und auf das jederzeit (auf Abruf) zugegriffen werden kann. Den definierten Darlehensrahmen zwischen 300 und bis zu 50000 Euro (je nach Bank und Angebot) kann der Kreditnehmer nach belieben ganz oder auch nur teilweise nutzen.

Der Unterschied zum Dispokredit und gleichzeitig die Gemeinsamkeit zum Ratenkredit liegt in der Rückzahlung begründet: Es findet eine systematische Tilgung des abgerufenen Kredits statt. Beim Rahmenkredit gibt es jedoch keine genau Rate der Darlehensrückzahlung, da keine feste Laufzeit vereinbart wurde. Wann der Kunde wie viel zurückzahlt, ist also nach Belieben wählbar.

Jedoch ist der Kreditnehmer in den meisten Fällen dazu verpflichtet, eine vertraglich festgehaltene minimale Rückführung zu leisten. In der Regel beträgt diese monatliche Rückführung zwischen 1 und 5 Prozent der Kreditsumme.

Im Vergleich zum Dispositionskredit zeichnet sich der Rahmen- oder Abrufkredit durch deutlich niedrigere Zinsen als der Dispositionskredit aus. Dafür sind sie etwas teurer als die Zinsen bei privaten Ratenkrediten.

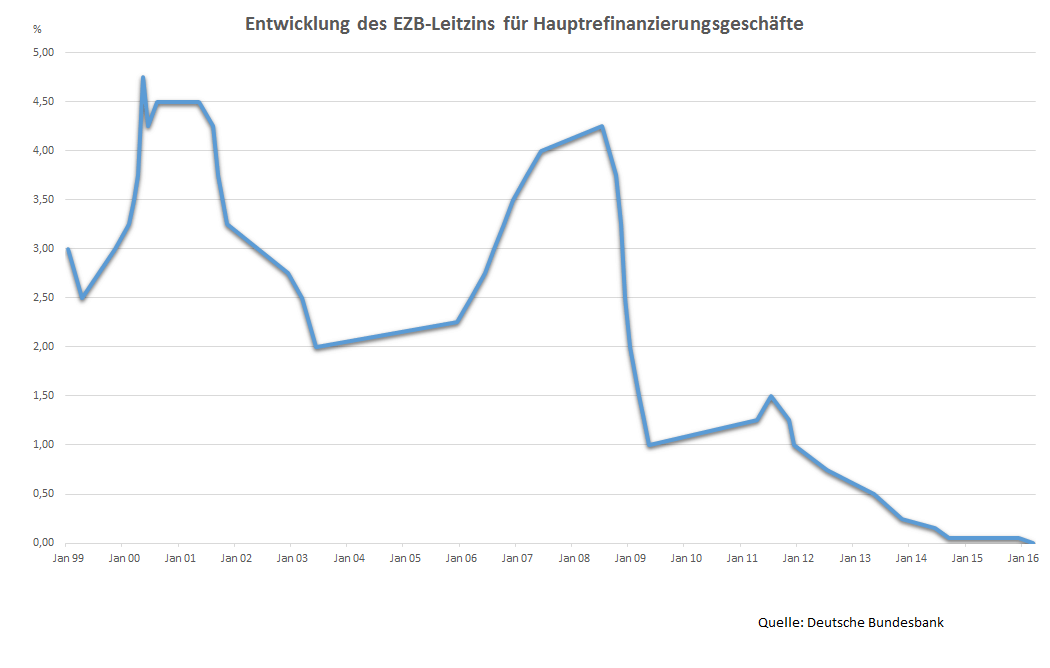

Beim Rahmenkredit sind die Zinsen meist nicht vertraglich festgelegt und orientieren sich in der Regel variabel am Leitzins der EZB für Hauptfinanzierungsgeschäfte. Zurzeit sind Angebote (je nach Angebot der Bank und jeweiliger Abrufsumme) zwischen 3 und 7 Prozent zu finden.

Beim Rahmen- oder Abrufkredit wird eine variable Verzinsung genutzt. Dieser orientiert sich meist direkt am EZB Leitzins.

In Abhängigkeit von der Höhe der Darlehenssumme ist es bereits ab circa 3% möglich ein Abrufdarlehen zu erhalten. Hier zeigt sich, dass man auch beim Rahmenkredit von der aktuell insgesamt günstigen Zinssituation profitieren kann.

Allerdings offerieren nicht alle Banken einen speziellen Abrufkredit. Fragt man diesen an, erhält man Angebote zwischen 13 bis 15 Prozent, was den Konditionen eines Dispositionskredits entspricht.

Der Rahmenkredit kommt in der Regel ohne zusätzliche Kosten oder Bearbeitungsgebühren aus.

Manche Anbieter verlangen jedoch einen kleineren Betrag, wenn mehrfach ein Teil der Kreditsumme abgefragt wird, bevor der Teil der zunächst abgefragt wurde vollständig zurückgezahlt wurde.

Obwohl für die Kreditsumme keine Laufzeit für die Rückzahlung vereinbart wurde, erhöhen manche Anbieter die geforderten Zinsen nach z.B. 12 Monaten. Hier sollte genau auf die Vertragsdetails geachtet werden.

Je nach individuellen Bedürfnis sollte genau über die Vor- und Nachteile der einzelnen Kreditformen entschieden werden.

Der Dispositionskredit zeichnet sich vor allem durch seinen geringen Aufwand aus. So ist er zu einer bestimmten Höhe meist jederzeit über das Girokonto zu erhalten und kann flexibel eingesetzt werden. Dafür ist die Zinslast entsprechend hoch.

Ratenkredite hingegen zeichnen sich durch geringe Zinsen aus. Allerdings ist hier der Aufwand wesentlich höher: Er muss zunächst gesondert beantragt werden und kann auch abgelehnt werden. Auch die Rückzahlungsmodalitäten sind meist genau geregelt.

Der Rahmen- oder Abrufkredit hängt ebenfalls nicht mit dem Girokonto zusammen und kann unabhängig bei einer Bank nach Wahl beantragt werden. Das Geld ist jedoch flexibler verfügbar als beim Ratenkredit, die Zinsen bewegen sich in Etwa zwischen Raten- und Dispositonskredit.

Für Menschen, die häufiger in unregelmäßigen Abständen schnell und unkompliziert Geld brauchen und selbst flexibel über die Rückzahlung entscheiden wollen, ist der Rahmenkredit die beste Lösung.

Für größere Anschaffungen, die längerfristig geplant werden, ist der Ratenkredit die günstigere Wahl. Sollte nur sehr selten auf zusätzliches Geld zugegriffen werden, reicht unter Umständen der Dispokredit des Girokontos.

In regelmäßigen Abständen werden Tests zu aktuellen Darlehensangeboten auf der Webseite der Stiftung Warentest oder Finanztest vorgenommen.

Diese können hilfreich sein, um das individuell beste Angebot für den Abrufkredit zu finden. Außerdem werden unseriöse Anbieter und potenzielle Kostenfallen aufgedeckt.

Den aktuellsten Test finden Sie hier. Allerdings sollte darauf geachtete werden, dass hier Zinssätze und Angebote nicht tagesaktuell gelistet werden.

Je nach individuellem Bedürfnis gibt es die jeweils passende Finanzierungsform.

Hier spielen z.B. Vorlieben bei Kredithöhe, gewünschte Geschwindigkeit hinsichtlich der Verfügbarkeit und Flexibilität bei der Rückzahlung eine Rolle. Im praktischen Vergleich erkennt man alle Vor- und Nachteile vom Rahmen-, Raten-, und Dispokredit. Es zeigt sich, dass der Rahmenkredit als günstige Alternative zum Dispokredit durchaus attraktiv sein kann. Für größere Anschaffungen ist der klassische Ratenkredit jedoch nach wie vor die günstigste Wahl.

Zinsen zwischen 3% und 6,5%

Zinsen zwischen 7% und 15%

Zinsen ab 0,99%

Bei der Nutzung eines Abrufkredits muss ein einmaliger Kreditantrag getätigt werden. Innerhalb dieses Antrags werden genaue Angaben über den Verfügungsrahmen des Schuldners sowie die Sollzinsbindung gemacht.

Dabei sollte beachtet werden, dass der Zins variabel ist, sich also jederzeit ändern kann. Manche Anbieter verlangen einen generellen Zinsaufschlag nach 12 Monaten. Bereitstellungs- und Bearbeitungsgebühren sowie Kontoführungsgebühren dürfen prinzipiell nicht in Rechnung gestellt werden, da diese für private Darlehen laut § 6 PAngV unzulässig sind.

Hält der Darlehensnehmer die vereinbarten Termine der (Mindest-)Rückzahlung zweimal in Folge nicht ein, kann die Bank den Abrufkredit kündigen. Der Abschluss einer Restschuldversicherung wird für Abrufkredite nicht vorausgesetzt. Zur Absicherung gegen Tod, Arbeitsunfähigkeit oder Arbeitslosigkeit kann jedoch eine solche jedoch abgeschlossen werden.

Die einmalige Beantragung des Darlehens kann zügig und unkompliziert erfolgen, insofern der Beantragende die Voraussetzungen erfüllt.

Nachdem dem gewünschten Kreditantrag einmal zugestimmt wurde, kann der Kreditnehmer den Abrufkredit künftig beliebig oft nutzen. Hierbei muss der Schuldner jedoch dauerhaft auf den definierten Kreditrahmen achten, welcher nicht überschritten werden kann.

Der berechnete Zinssatz ergibt sich auf den tatsächlich genutzten Geldbetrag und nicht auf die Summe des maximal verfügbaren Darlehens.

Im Rahmen des Geschäfts mit Krediten kann es zur Angabe von den sogenannten Bereitstellungs- und Bearbeitungsgebühren kommen, die jedoch laut §6 PAngV (Preisangabenverordnung) für alle privat beanspruchten Kredite verboten sind.

Im entsprechenden Gesetz werden Gebühren für die Eröffnung eines Kontos oder die Bearbeitung der Anträge kategorisch ausgeschlossen. Auch Kontoführungsgebühren sind nicht erlaubt. Lediglich für entstandene Vertragsverletzung (z.B. bei der Rückzahlung) dürfen Gebühren verlangt werden.

Bei bereits abgeschlossenen Darlehen besteht die Möglichkeit bereits gezahlte Gebühren zurückzufordern, wenn die Frist hierfür noch nicht verstrichen ist. Die Frist für die Zurückgewinnung von zu Unrecht entrichteter Gebühren beträgt 10 Jahre.

Der höchste Verfügungsrahmen eines Abrufkredits wird von dem jeweiligen Kreditinstitut mithilfe eines erstellten Bonitätsprofils erzeugt.

In der Regel erhält der Kreditnehmer einen Verfügungsrahmen, welcher zwei bis drei Gehältern entspricht. Allerdings stellen die verschiedenen Geldhäuser Abrufkredite nur innerhalb eines bestimmten Rahmens (z.B. bis maximal 25.000 €) zur Verfügung.

Beansprucht ein Interessent ein Darlehen bei der Hausbank, bei welcher dieser schon über einen langen Zeitraum ein zuverlässiger Kunde ist, kann der Verfügungsrahmen des Abrufdarlehens höher ausfallen. Ändert sich zu einem bestimmten Zeitpunkt in der Zukunft das individuelle Einkommen, kann der Verfügungsrahmen auf Wunsch hieran angepasst werden.

Da der Abrufkredit einer variablen Verzinsung unterliegt, kann es je nach Wirtschaftslage zu einer Vergünstigung oder Verteuerung dieser für den Kreditnehmer kommen.

Beim Rahmen- oder Abrufkredit findet in der Regel keine vertraglich geregelte Zinsbindung statt. Der Zins ist vielmehr variabel angelegt und orientiert sich meist direkt am Leitzins der EZB.

Das bedeutet allerdings auch, dass Hintertürchen für vertraglich vereinbarte Zinserhöhungen offen gelassen werden: So erhöhen manche Anbieter den Zinssatz nach einer bestimmten Vertragslaufzeit automatisch.

Laut dem § 498 Nr. 1 BGB ist die Bank dazu berechtigt den Darlehensvertrag zu kündigen, wenn der Schuldner zwei folgende Raten nicht begleicht.

Dies gilt sowohl für ein unverschuldetes als auch verschuldetes in Verzug geraten. Obwohl für den Rahmenkredit in der Regel keine festen Fristen für die Rückzahlung vereinbart werden, gibt es trotzdem eine monatliche Mindestrückzahlvereinbarung.

Diese liegt zwar meist nur zwischen 1-2% der Darlehenssumme, bei Nichtzahlung in zwei aufeinanderfolgenden Monat berechtigt dies die Bank trotzem zur Kündigung.

Voraussetzung für die Kündigung durch die Bank ist zudem, dass der Schuldner mindestens zehn Prozent, bei Darlehen von über drei Jahren mindestens fünf Prozent, des Nominalbetrags des Kredits in Verzug geraten ist.

Ein Kreditinstitut darf von einem Schuldner keine Restschuldversicherung als Voraussetzung für einen Abschluss eines Darlehens erwarten.

Auf freiwilliger Basis ist es jedoch möglich, eine Restschuldversicherung in Anspruch zu nehmen, um sich und die Familie bei Arbeitslosigkeit, Krankheits- oder Todesfall vor finanziellen Problemen zu bewahren.

Bei der Wahl eines Abrufkredits ist eine Restschuldversicherung allerdings in der Regel mit hohen Kosten verbunden. Möchte der Darlehensnehmer seine Familie gegen einen möglichen Ausfall absichern, ist eine Risikolebensversicherung meist um ein Vielfaches günstiger.

Seit März 2016 befindet sich der Leitzins der EZB für Hauptrefinanzierungsgeschäfte bei 0,0%. Da der Rahmenkredit daran entsprechend gekoppelt ist, wird der Abrufkredit zur attraktiven Alternative für Kreditsuchende.

Dabei lohnt sich nicht nur die Ablösung des teuren Dispokredits vom Girokonto, auch der Einsatz des Rahmenkredits anstelle eines klassichen Ratenkredits sollte überdacht werden, da hier die Vorteile beider Kreditarten – nämlich günstige Zinsen bei flexibler Rückzahlung – kombiniert werden.

Allerdings lässt ein steigender Leitzins auch die Zinsen für den Rahmen- oder Abrufkredit entsprechend steigen.

Die Voraussetzungen für die Aufnahme eines Abrufkredits orientieren sich am Ratenkredit und ähnlichen Kreditformen.

Zu diesen gehören die Kreditwürdigkeit (Bonität), ein geregeltes Einkommen, die Volljährigkeit, die Angabe des Wohnsitzes sowie meist das Vorhandensein eines Girokontos in Deutschland.

Für die Prüfung der Bonität wird meist eine Prüfung bei der SCHUFA oder ähnlichen Auskunfteien (Infoscore, etc.) vorgenommen. Kreditinsitute, welche ohne den Nachweis der Bonität durch das Abfragen der SCHUFA arbeiten, bieten Darlehen oft zu schlechteren Konditionen oder sind meist unseriös.

Mithilfe der Bonität, auch Kreditwürdigkeit genannt, wird ermittelt, in welchem Maß ein Kreditnehmer in der Lage sein wird anfallende Tilgungen in einem definierten Zeitraum auszuführen.

Die Kreditwürdigkeit ist vom Einkommen beziehungsweise den Vermögensverhältnissen sowie einigen weiteren Faktoren wie Familienstand, etc. abhängig und wird im Rahmen einer Prüfung durch das Kreditinstitut bestimmt.

Neben der Angaben zu den persönlichen Daten und Vorlage der letzten zwei bis drei Gehaltsabrechnungen, wird zudem in der Regel auf die Bestandstaten von Auskunfteien (SCHUFA, Infoscore, etc.) zugegriffen. Daraus leitet die Bank dann die zu erwartende Zahlungsmoral des potenziellen Kreditnehmers ab.

Das regelmäßige Einkommen ist meist die wichtigste Voraussetzung für den Abschluss eines Rahmenkredits.

Denn hierdurch lassen sich nicht nur Rückschlüsse auf die Bonität des potenziellen Kreditnehmers ziehen, das Einkommen bestimmt gleichzeitig die maximale Höhe des Abrufkredits.

Denn die meisten Banken räumen einen Rahmenkredit in zwei- oder dreifacher Höhe des Nettomonatseinkommens ein.

Es besteht zudem die Möglichkeit einen Abrufkredit ohne Einkommen zu beantragen, wenn andere Sicherheiten bestehen oder ein Bürge für den Kreditnehmer einsteht. So haben auch z.B. Selbstständige und Freiberufler eine Chance auf einen Rahmenkredit.

Der Abrufkredit kann nur dann gewährt werden, wenn der Beantragende mindestens 18 Jahre alt ist. Auch Menschen im gehobenen Alter können Probleme beim Antrag bekommen.

Da die Liquidität im Alter zuweilen abnimmt, vor allem aber das Kreditausfallrisiko (Krankheit, Todesfall) erheblich zunimmt, geben Banken Kredite nur bis zu einem gewissen Alter.

Meist werden Darlehen jedoch ohne Probleme bis zu dem Abschluss des 65. Lebensjahres vergeben. Bei einigen Banken ist es sogar möglich ein Abrufdarlehen bis zum 75. Lebensjahr zu erhalten.

Durch eine Auskunft bei der SCHUFA oder anderen Auskunfteien holen Banken Information über die Zahlungsmoral der potenziellen Kreditnehmer ein.

Diese wird durch einen sogenannten Scorewert ausgedrückt und ermöglicht es eine Prognose darüber zu machen, wie hoch die Wahrscheinlichkeit ist, dass die fristgerechte und vereinbarte Tilgung des Kredits erfolgt.

Der Score der Schufa ist zudem davon abhängig, welches Unternehmen diesen anfragt. Somit kann der sogenannte Branchenscore für eine Bank anders ausfallen als beispielsweise für ein Unternehmen der Telekommunikation.

Faktoren für die Score-Berechnung sind z.B. Alter, Wohnort(-wechsel), Anzahl der Girokonten und Kreditkarten und natürlich bereits bestehende Zahlungsverpflichtungen (Darlehen).

Bei einem Abrufkredit ist es notwendig, dass Kreditnehmer einen ständigen Wohnsitz in Deutschland nachweisen kann. Häufig ist auch das Bestehen eines deutschen Girokontos Voraussetzung.

Grundlage für Abschluss eines Rahmenkredits ist in der Regel ein ständiger Wohnsitz in Deutschland, da sich im Fall eines Zahlungsausfalls seitens des Kreditnehmers Probleme bei der Strafverfolgung ergeben können.

Häufig wird zudem ein deutsches Girokonto erwartet, das meist jedoch auch bei einer anderen Bank angelegt sein kann.

Ein Abrufkredit ist an keinen bestimmten Verwendungszweck gebunden, weshalb das Darlehen sowohl für einen bestimmten Zweck genutzt werden kann als auch für das Überbrücken eines finanziellen Engpasses.

Beachtet werden sollte jedoch, dass Kredite für größere Ausgaben wie den Bau eines Hauses oder die Anschaffung eines Autos zu besseren Konditionen angeboten werden als Abrufkredite.

Deshalb lohnt hier der Vergleich nicht nur zwischen den einzelnen Anbietern sondern auch zwischen den Kreditformen an sich.

Die Abzahlung eines Rahmenkredits kann auf ähnliche Weise wie das Zurückzahlen eines Dispokredits vorgenommen werden. Eine monatliche Tilgung ist allerdings ebenso möglich.

Der Kreditnehmer kann die Rückzahlung flexibel gestalten und somit an die jeweilige Finanzlage anpassen. In der Regel wird der Abrufkredit durch monatlich stattfindende Ratenzahlungen getilgt – aber auch jederzeit vollständig zurückgezahlt – werden.

Ist es dem Schuldner nicht möglich, eine fällige Rate zu begleichen, kann ein Aussetzen der Raten möglich sein. Hierbei sind die Bedingungen des betreffenden Kreditinstituts zu beachten.

Im Unterschied zum Dispokredit, werden Zinsgebühren nicht automatisch vom Girokonto abgezogen.

Es muss zwar ein entsprechendes Konto angegeben werden, auf das der Kredit bei Abruf eingezahlt wird, allerdings muss dieses meist nicht bei der jeweiligen Bank bestehen, bei dem der Rahmenkredit eingerichtet ist. Die jeweilige Rückzahlungshöhe kann dann inviduell bestimmt werden.

Der Abrufkredit ermöglicht es, den Rahmen der Rückzahlung selbst zu bestimmen und jederzeit anpassen zu können.

Dies bedeutet, dass der Schuldner den kompletten Darlehensbetrag zu jeder Zeit begleichen kann. Allerdings ist jederzeit eine teilweise Begleichung der Kreditschuld ist zu jedem Zeitpunkt ohne zusätzliche Kosten möglich.

Manche Banken vereinbaren zudem aber einen Mindestbetrag, der monatlich zurückgezahlt werden muss. Dieser bewegt sich meistens jedoch im kleinen Rahmen von etwa 1-2% des genutzten Darlehens.

In der Regel wird bei einem Rahmenkredit eine monatliche Rückzahlung vereinbart. Zudem gibt es unter Umständen einen monatlich zu leistenden Mindestbetrag an Rückzahlung.

Der Kunde kann hierbei den vorher geliehenen Betrag anschließend sofort in Gänze begleichen oder lediglich den Mindestbetrag (etwa 1-2% des Darlehens) monatlich zurückzahlen.

Einige Banken bieten den Schuldnern jedoch eine besonders hohe Flexibilität und verlangen keine monatliche Rückzahlung. Hierbei sollte jedoch beachtet werden, dass manche Anbieter eine automatische Erhöhung der Zinssätze (nach z.B. 12 Monaten) vornehmen.

Ratenpause sind je nach Tilgungsvariante, Anbieter und vertraglichen Vereinbarungen möglich.

Gerät der Kreditnehmer in eine Situation in welcher dieser nicht dazu fähig ist den Abrufkredit fristgerecht zu begleichen, kann in einem Gespräch mit der Bank nach einer einvernehmlichen Lösung gesucht werden.

Meist gewährt das betreffende Kreditinstitut dem Schuldner die Möglichkeit die monatlichen Raten für einen gewissen Zeitraum aussetzen zu können. Eine Ratenaussetzung bedeutet nicht immer, dass der Beantragende keine Zahlung vornehmen muss, denn häufig verlangt die Bank bei einer Aussetzung der Raten die Zahlung des fälligen Zinsanteils.

Die Art der Beschäftigung hat einen Einfluss auf die Gewährung eines Abrufdarlehns. Für Beamte und Angestellte im öffentlichen Dienst ist es am einfachsten einen Kredit auf Abruf zu guten Konditionen erhalten.

Auch andere Arbeiter und Angestellte mit regelmäßigem Einkommen haben in der Regel keine Probleme einen Rahmenkredit gewährt zu bekommen. Die Höhe des Kredits, der auf Abruf verfügbar ist, beträgt meist das zwei- bis dreifache des Nettomonatseinkommens.

Für Selbstständige und Freiberufler wird es aufgrund des unregelmäßigen Einkommens beireits erheblich schwerer. Rentner haben bis zu einem gewissen Alter bei einigen Kreditinstituten die Möglichkeit, ein Abrufdarlehen meist in geringerer Höhe nutzen zu können.

Ein Abrufkredit für Arbeitslose, Hartz 4 Empfänger, Auszubildende und Studenten ist in der Regel nicht ohne weitere Sicherheiten oder einen Bürgen möglich.

Da ein Hartz 4-Empfänger kein ausreichendes Einkommen erhält, ist es in der Regel nicht möglich, einen Abrufkredit zu erlangen.

Eine Möglichkeit könnte die Angabe eines liquiden Bürgens sein. Empfänger sollten sich allerdings vor Abschluss eines Kreditvertrages beim zuständigen Jobcenter über die Möglichkeit eines zinsfreien Darlehen informieren.

Studenten und Auszubildende haben nur selten ein ausreichend hohes (geregeltes) Einkommen um einen Rahmenkredit gewährt zu bekommen.

Allerdings kann ein Antrag nicht schaden. Es ist durchaus möglich, dass ein Antrag auf einen Abrufkredit (zumindest in einem kleinen Rahmen) bei bestimmten Banken gewährt wird.

Allerdings sollten vorher staatliche Unterstützungsmöglichkeiten wie BAföG oder bei der KfW-Bank in Betracht gezogen werden. Hier sind speziell auf die Zielgruppe angepasste Angebote zu finden.

Renter haben durchaus Chancen auf die Gewährung eines Rahmenkredits. Die Einnahmen können die pensionierten Menschen durch einen Rentenbescheid nachweisen.

Allerdings vergeben die meisten Banken aufgrund des hohen Kreditausfallrisikos Kredite lediglich bis zu einem Alter von 65 Jahren (in Ausnahmen aber sogar bis 75 Jahren).

Sollte der Kreditantrag aufgrund des Alters abgelehnt werden, kann die Angabe zusätzlicher Sicherheiten oder (jüngerer) Bürgen helfen.

Selbstständige und Freiberufler haben ein unregelmäßiges Einkommen, weshalb die Gewährung eines Abrufkredits zu einem Problem werden kann.

Besonders die Existenzgründer, deren Unternehmen jünger als 3 Jahre sind, haben Schwierigkeiten einen Darlehensgeber zu finden. Trotzdem gibt es einige Banken, die entsprechende Rahmenkredite anbieten. Allerdings muss mit Abstrichen bei den Konditionen gerechnet werden.

Der Abrufkredit ist für Beamten auf Wunsch zu jedem Zeitpunkt erreichbar. Da es für diese Personengruppe ein Einkommen auf sicherster Basis gibt, bietet das betreffende Kreditinstitut den Beamten besonders gute Konditionen an.

Häufig ist es für diese Zielgruppe jedoch günstiger einen klassischen Ratenkredit in Anspruch zu nehmen. Zusätzlich zu Beamtenkrediten gibt es spezielle Beamtendarlehen mit endfälliger Zahlung, die in Verbindung mit einer Risiko-Lebensversicherung oder Rentenversicherung abgeschlossen werden.

Arbeiter und Angestellte haben in der Regel keine Probleme, einen Rahmenkredit gewährt zu bekommen.

Dabei ist es egal, ob der Lohn- oder Gehaltszettel eingereicht wird. Wichtig ist vor allem die Höhe und Regelmäßigkeit der Geldeingänge. Die Höhe entscheidet hier (anders als bei den meisten Kreditformen) in der Regel auch über die maximal abrufbare Kredithöhe.

Für den Rahmenkredit gibt es mehrere Möglichkeiten für die Beantragung. So bieten einige Anbieter den praktischen Online-Antrag an. Häufig kann so von besonders günstigen Konditionen profitiert werden, da sich entsprechende Anbieter oft teure Geschäftsräume und Personal sparen können.

Allerdings bieten verlangen viele Banken ein persönliches Gespräch in der entsprechenden Filiale. Das muss allerdings kein Nachteil sein: Denn oft können Bestandskunden von vergünstigten Tarifen profitieren. Außerdem kann die persönliche Beratung dem Kunden helfen, den Überblick über seine Finanzierungspläne zu behalten.

Zudem ist die Beratung in der Filiale oft die einzige Möglichkeit für Selbstständige und Freiberufler eine entsprechende Zusage für einen Rahmen- oder Abrufkredit zu bekommen, da die jeweilige Hausbank den potenziellen Kreditnehmer gut kennt und so die Zahlungsmoral besser einschätzen kann.

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.