Immer mehr Deutsche träumen von den eigenen vier Wänden. Für den Kauf oder Bau einer Immobilie reicht das Geld jedoch in der Regel nicht aus. Häufig sorgt die Bank für die nötigen finanziellen Mittel in Form eines Baukredites.

Da die kreditgebende Bank ein berechtigtes Interesse daran hat, das geliehene Geld mit hoher Wahrscheinlichkeit auch zurück zu bekommen, werden gewisse Sicherheiten gefordert. Sofern keine weiteren Sicherheiten vorhanden sind, wird dafür in der Regel ein Grundschuldeintrag oder eine Hypothek in das Grundbuch der zu finanzierenden Immobilie eingetragen.

Beide Begriffe werden dabei häufig synonym verwendet, beschreiben jedoch zwei verschiedene Formen von Grundpfandrechten. Beiden ist gemein, dass sie bei einem Immobilienerwerb mithilfe eines Notars in das Grundbuch eingetragen werden müssen.

Der Kreditnehmer gibt dabei jeweils die Rechte an der Immobilie an die Bank ab und erhält dafür im Gegenzug in der Regel ein Darlehen. Sollte es zu einem Zahlungsausfall oder sonstigen Schwierigkeiten bei der Vertragserfüllung kommen, kann sich die Bank – z.B. durch Zwangsversteigerung – vor einem vollständigen finanziellen Verlust schützen.

Dabei ist die Hypothek an ein bestimmtes Darlehen geknüpft und sinkt automatisch durch die Tilgung des Darlehens. Der Grundschuldeintrag hingegen bleibt bis zur vollständigen Tilgung und darüber hinaus in gleicher Höhe bestehen. Eine Löschung erfolgt nur durch Antrag.

Obwohl die Hypothek auf den ersten Blick attraktiver wirkt, wird sich heutzutage häufig für die Variante des Grundschuldeintrages entschieden. Diese kann zum Beispiel bei einem Verkauf an den neuen Immobilienbesitzer übertragen werden, ohne dass Notar- und Grundbuchkosten entstehen. Außerdem ist eine „Auffüllung“ in Höhe der bereits getilgten Summe möglich, ohne dass eine erneute Absicherung im Grundbuch eingetragen werden muss.

Der Eintrag einer Grundschuld ins Grundbuch beruht auf einer langen Tradition. Vorformen von entsprechenden Grundbesitz-Verzeichnissen gab es bereits im Mittelalter. Ähnliche Aufzeichnungen sind sogar aus der Zeit der Antike bekannt.

In einem heutigen Grundbuch-Verzeichnis befinden sich üblicherweise eine vollständige Auflistung aller im Bezirk vorhandener Grundstücke. Hier werden neben den Eigentumsverhältnissen ebenso etwaige Belastungen registriert.

In Deutschland ist dafür das Grundbuchamt der jeweiligen Länder verantwortlich. In seiner heutigen Form gibt es das Grundbuchamt in den meisten Bundesländern seit 1949, seit der Wiedervereinigung 1990 haben alle Länder eine einheitliche Ordnung. Mittlerweile besteht zudem bei den meisten die Möglichkeit zur elektronischen Einsicht ins Grundbuch.

Das Grundbuch selbst ist dabei in drei Abteilungen aufgeteilt: In der ersten Abteilung sind dabei die Eigentümer bzw. Erbbauberechtigten eingetragen, in der zweiten Abteilung sind bestimmte Beschränkungen eingetragen (Vormerkungen, Testamentsvermerke, Vorkaufsrechte) und in der dritten Abteilung befinden sich unter anderem die eingetragenen Grundpfandrechte von Banken.

Häufig werden die Begriffe Grundbucheintrag und Hypothek synonym verwendet. Das liegt zunächst nahe, da es sich bei beiden Formen um Grundschuldschuldsicherungen – um sogenannte Grundpfandrechte handelt.

Beide Verfahren werden üblicherweise bei der Immobilienfinanzierung als Sicherheit für die Bank verwendet. Dafür muss ein Grundbucheintrag mithilfe eines Notars vorgenommen werden.

Der Abtritt der Eigentumsrechte geht dabei in der Regel mit dem Erhalt eines Darlehens von einer Bank einher. Im Falle von Vertragsverletzungen oder bei Zahlungsausfällen kann der Geldgeber über die Immobilie verfügen und etwaige Verluste z.B. durch Zwangsversteigerung eingrenzen.

Allerdings gibt es auch einen entscheidenden Unterschied zwischen Grundbucheintrag und Hypothek: So sinkt die Höhe der Hypothek automatisch nach und nach durch die Tilgung des Darlehens und wird am Ende gelöscht. Eine eingetragene Grundschuld hingegen bleibt von Anfang an bis zur Löschung des Eintrages gleich und auch nach der Tilgung bestehen.

Was zunächst nachteilig klingt, hat in der Realität sogar mehrere Vorteile. So kann man den Grundschuldeintrag etwa bei einem anstehenden Verkauf – sofern die Bank einverstanden ist – an den neuen Besitzer übertragen werden, ohne eine teure Änderung im Grundbuch vornehmen zu müssen.

Zudem ist es mithilfe eines Grundbucheintrages möglich, den bereits getilgten Betrag erneut von der Bank als Darlehen gewährt zu bekommen. Dafür muss dann kein gänzlich neues Darlehen aufgenommen werden, das wiederum besichert werden muss.

Früher wurden bei einem Baufinanzierungs-Darlehen üblicherweise eine Hypothek auf die Immobilie aufgenommen. Aufgrund der flexibleren Möglichkeiten ist heutzutage jedoch der Grundschuldeintrag die beliebtere Variante bei der Grundsicherung.

Um sich auf alle Eventualitäten vorzubereiten, kann es durchaus nützlich sein, sich vor Immobilienkauf oder Bau über den genauen Ablauf zu informieren. So kann man vermeiden, von bestimmten Fristen und etwaigen Problemen überrascht zu werden.

Nachdem sich Eigentümer und Käufer über alle Modalitäten einig geworden sind, wird ein Notartermin vereinbart. Im Vorfeld sollten dafür bereits alle nötigen Unterlagen wie persönliche Daten und Grundbuchdaten zusammengesammelt werden, sowie Zeitpunkt für Kaufpreisfälligkeit und Übergang des Eigentums festgelegt sein.

Zum Notartermin müssen beide Parteien anwesend sein und gültige Ausweispapiere dabeihaben. Der Notar selbst veranlasst dann die Eigentumsumschreibung sowie die entsprechenden Eintragungen und Meldungen. Sind alle Voraussetzungen erfüllt, wird dem Käufer vom Notar die Kaufpreisfälligkeit mitgeteilt.

Wurde der Kaufpreis beglichen, ist der Käufer offiziell Eigentümer der Immobilie. Erst dann erfolgt in der Regel die Schlüsselübergabe. Für das gesamte Vorgehen sollten in etwa 4-6 Wochen eingeplant werden, unter Umständen ist alles jedoch schon nach 2-3 Wochen erledigt.

Zusätzlich muss der Käufer die vom Finanzamt erhobene Grunderwerbssteuer zahlen. Danach wird vom Notar eine sogenannte Unbedenklichkeitsbescheinigung ausgestellt. Die endgültige Umschreibung im Grundbuch dauert dann in der Regel in etwa 3 Monate. Danach erhält der Käufer einen Grundbuchauszug.

Sowohl bei der Hypothek als auch bei einem Grundbucheintrag handelt es sich um ein Grundpfandrecht zur Sicherung einer Forderung oder eines Kredits. Der Begriff Hypothek ist ab § 1113, der des Grundbucheintrags ab § 1191 des BGB erklärt.

In den jeweils anschließenden Paragrafen werden die verschiedenen vertraglichen Möglichkeiten – etwa zur Kündigung oder zum Widerspruch – erklärt. Einen Überblick über die wichtigsten Regelungen findet man zum Beispiel hier.

Auch die einzelnen Notarkosten – zum Beispiel für den Kaufvertrag, Änderung oder Löschung von Einträgen – sind gesetzlich festgeschrieben. Das Gerichts- und Notarkostengesetz regelt dabei genau, welche Kosten für welchen Vorgang anfallen und wie hoch diese sein dürfen.

Eine Übersicht zu den einzelnen Sätzen – je nach Kaufpreis – findet man zum Beispiel hier. Je nach Vorhaben fallen zwischen dem 0,2- bis 2-fachen Satz an Kosten an, für die Beurkundung einer Grundschuld fällt im Regelfall eine 1-fache Gebühr an. Zusätzlich gilt es noch, entsprechende Verwaltungsgebühren (z.B. für Briefversand oder Druckkosten) zu beachten.

Sobald man bei einer Bank einen Darlehens-Antrag stellt, wird man gründlich durchleuchtet. In die sogenannte Bonitätsprüfung gehen dabei verschiedene Faktoren wie Einkommen, Beschäftigungssicherheit sowie der persönliche SCHUFA-Score ein.

Dabei wird bereits die Anfrage der Bank (z.B. für eine Immobilienfinanzierung) bei der SCHUFA gemeldet. Neben dem Gesamtscore finden sich zusätzlich verschiedene Branchen-Scores – unter anderem für Hypothekengeschäfte – in der Akte wieder.

Befinden sich negative Einträge in der Akte, wird es traditionsgemäß schwierig, einen passenden Finanzierungspartner zu finden. Ob die Aufnahme einer Hypothek oder eines Grundbucheintrages trotz negativer Einträge möglich ist, hängt dann von den sonstigen Bonitätsfaktoren und der gewünschten Höhe der Grundschuld ab.

Alternativ kann ein Darlehen aus dem Ausland angefragt werden. Ausländische Banken haben keinen Einblick in deutsche Auskunfteien. Allerdings wird dafür auf die sonstigen Bonitätskriterien entsprechend höherer Wert gelegt.

Um Einsicht in das Grundbuch zu nehmen, reicht es mittlerweile aus, ins Internet zu gehen. Für die Grundbucheinsicht haben mittlerweile alle Bundesländer ein entsprechendes Internet-Portal erstellt.

Die ersten Portale sind dabei bereits seit Mitte der 1990er Jahre online zu finden. Für den Zugriff muss man sich jedoch zunächst registrieren. Sowohl für die Registrierung (Genehmigung) als auch für das Abfragen von Dokumenten werden zudem Gebühren erhoben.

Einen Überblick zu den einzelnen Bundesländern, sowie alle Informationen zur Anmeldung, den Gebühren und den Zugangsbedingungen gibt es hier.

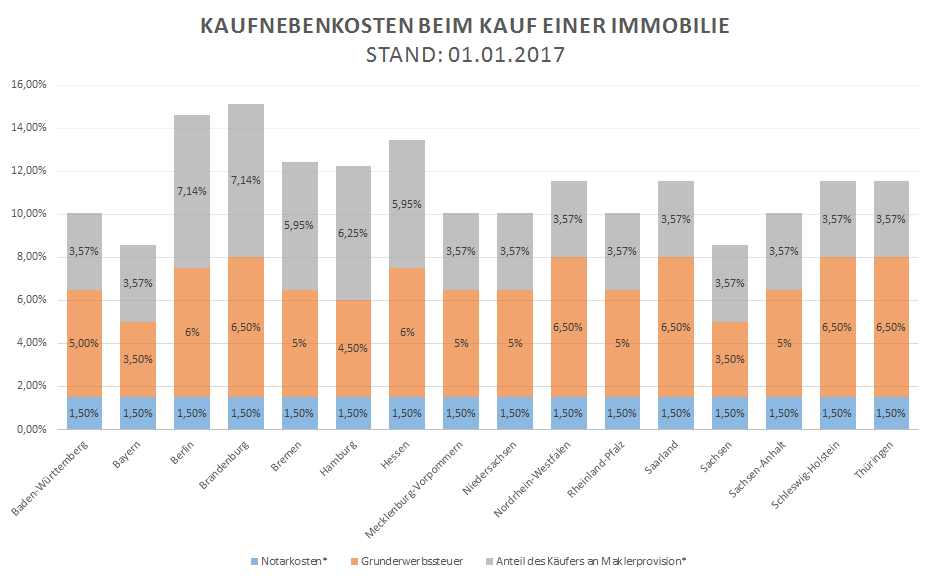

Bei einem Bau oder Kauf einer Immobilie haben die meisten potenziellen Kreditnehmer lediglich den Kaufpreis vor Augen. Dabei sollte man nicht vergessen, dass die Kaufnebenkosten den Eigenkapitalanteil um mehrere tausend-Euro verringern können.

Je nach Vorhaben (Kauf oder Bau), Vertragsdetails und Bundesland können bis zu 15% des Objektwertes an zusätzlichen Kosten entstehen. Hier entscheidet unter anderem der Standort der Immobilie. So gibt große Unterschiede zwischen den verschiedenen Bundesländern und Regionen.

Die Kaufnebenkosten beinhalten unter anderem die Gebühren für den Notar sowie Grundbuchkosten (insgesamt ca. 1,5%), die Maklerprovision (maximal 7,14%) und die Grunderwerbssteuer (zwischen 3,5% und 6,5%). Bei der Maklerprovision ist dabei häufig die regionale Praxis entscheidend.

Für den Notar werden in etwa 1% des Ojektwertes fällig, für den Grundbucheintrag fallen üblicherweise um die 0,5% der Grundschuldhöhe an. Dabei gilt: Je höher die Grundschuld und der Objektwert liegt, desto geringer fallen die prozentualen Kosten aus.

Unter Umständen kann man bei einem Hauskauf Kosten sparen, indem man eine bereits vorhandene Grundschuld übernimmt. Bei der sogenannten Grundschuldabtretung entstehen deutliche geringere Kosten als bei einem Neueintrag. Hier kann auch der Verkäufer die Gebühren für eine Löschung einsparen.

Für den Eintrag im Grundbuch in Form einer Hypothek oder eines Grundbucheintrages entstehen verschiedene Kosten. Zu den Kaufnebenkosten bei der Immobilienfinanzierung gehören neben Maklergebühren und der Grundsteuer unter anderem die Notar- und Grundbuchkosten.

Bei Kauf einer Immobilie bedarf es in Deutschland stets der notariellen Beurkundung. Dafür werden gewisse Gebühren fällig, die durch das Gerichts- und Notarkostengesetz reguliert werden. Prinzipiell ist dabei jeder Immobilienkauf unterschiedlich, was den Umfang der vorzunehmenden Eintragungen angeht. Zusätzlich spielt die Höhe der Grundschuld eine Rolle.

Gebühren fallen unter anderem für die Löschung der Grundschulden des Verkäufers, für die Einholung einer Vorkaufsverzichtserklärung, die Fälligkeitsstellung des Kaufpreises und für eine Eintragung der Auflassungsvormerkung an. Generell sollte man für die Notar- und Grundbuchkosten 1,5% der Kaufsumme einplanen, wobei etwa 1% für den Notar und 0,5% an Grundbuchkosten anfallen.

Sowohl Notare als auch Grundbuchämter berechnen ihre Gebühren nach der Höhe des Objektwertes bzw. der Grundschuld. Je nach Art der durchgeführten Tätigkeit und lassen sich die Gebühren danach über eine Tabelle nachschlagen. Einige Finanzdienstleister aus dem Internet bieten zudem gewisse Grundbuchkostenrechner auf ihren Portalen an.

Die Kosten für den Notar und den Grundbucheintrag sind gesetzlich geregelt. Über das Gerichts- und Notarkostengesetz wird festgelegt, wie viel welche Leistung entsprechend des jeweiligen Kaufpreises der Immobilie kosten darf.

Bei der Kostenberechnung kommt es darauf an, welche Leistungen vom Notar zu erbringen sind – pro Vorgang werden 0,2-fache bis 2-fache Kostensätze berechnet. Sowohl der Notar als auch das Grundbuchamt orientiert sich zudem an der Höhe des Objektwertes der Immobilie bzw. der eigetragenen Grundschuld. Insgesamt sollte man für Grundbucheintrag und Notar in etwa 1,5% des Immobilienwertes fällig.

Wer es genauer wissen möchte, kann entweder in der Gebührentabelle nachschlagen, oder auf einen Grundbuchrechner zurückgreifen. Entsprechende Angebote haben unter anderem die Finanzdienstleister und Kreditvermittler Interhyp und Dr. Klein im Angebot.

Bei den entsprechenden Rechnern muss man zunächst das Vorhaben (Kauf, Umschuldung einer Immobilie oder Grundschuld-Änderung) eintragen und im nächsten Schritt den Kaufpreis bzw. die Höhe der eingetragenen Grundschuld angeben. Je nach Einzelfall kann man zudem mehrere Zusatzoptionen auswählen.

Für den Grundbucheintrag oder die Aufnahme einer Hypothek ist es in Deutschland zwingend notwendig, einen Notar zu beauftragen. Je nach Kaufpreis der Immobilie bzw. des Baugrundstückes, sowie Höhe der einzutragenden Grundschuld und der vom Notar genau zu erbringenden Leistung werden entsprechende Gebühren fällig.

Die Genaue Höhe der Notarkosten ist dabei rechtlich festgelegt und nicht verhandelbar. Die Gebühren sind z.B. über eine Gebührentabelle einsehbar oder über einen Grundbuchrechner zu ermitteln. Je nach Vorhaben werden das 0,2-fache bis zum 2-fachen Satz fällig. Für die Eintragung in das Grundbuch wird für gewöhnlich der 1-fache Satz berechnet.

Insgesamt summieren sich die Notarkosten in der Regel auf circa 1%. Die Grundbuchkosten belaufen sich zusätzlich auf 0,5%. Dabei gilt: Je höher der Kaufpreis desto geringer fallen die prozentualen Kosten aus. Zusätzlich entscheidet der Einzelfall über das genaue Ausmaß der Kosten – denn nicht bei jedem müssen gleich viele Änderungen und Eintragungen vorgenommen werden.

Für das Eintragen einer Grundschuld in das Grundbuch werden neben den Notarkosten unter anderem sogenannte Grundbuchkosten fällig. Je nach Umfang der notwendigen Veränderungen liegen diese in etwa bei 0,5% der Höhe des Grundschuldeintrages bzw. der Hypothek.

Anders als bei der Berechnung der Notarkosten – hier ist der Objektwert entscheidend – ist bei der Ermittlung der Grundbuchkosten die Höhe der eingetragenen Grundschuld relevant. Es entstehen unter anderem für die Auflassungsvormerkung (alte löschen, neue eintragen) sowie für die Eintragung des Eigentümers und der Grundschuld Kosten.

Bei einer Grundschuld in Höhe von 200.000€ entstehen z.B. Grundbuchkosten in Höhe von 1113€ – das entspricht einem Verhältnis von etwa 0,55%. Je höher die eingetragene Grundschuld desto kleiner wird der prozentuale Anteil. Eine genaue Berechnung der Grundbuchkosten sowie der Gebühren für den Notar kann man zum Beispiel mit diesem Grundbuchkostenrechner vornehmen.

Bei einem Bau- oder Kaufvorhaben müssen mehrere Änderungen im Grundbuch der jeweiligen Immobilie vorgenommen werden. Auch bei einer Umschuldung zu einer anderen Bank – z.B. nach Ablauf der Zinsbindung – werden Änderungen im Grundbuch nötig.

Am günstigsten kommt man dabei weg, wenn man lediglich einen Grundbuchauszug braucht: Hier werden – je nach zuständigem Grundbuchamt – zwischen 10€ und 25€ fällig. Für alle Einträge und sonstige Veränderungen werden Gebühren fällig, die je nach Umfang und Höhe der Grundschuld entsprechende Kosten nach sich ziehen.

Für die Eintragung eines Eigentümers oder einer Grundschuld wird jeweils z.B. der 1-fache Kostensatz erhoben. Der Eintrag eines Ehegatten oder Verwandten (Teilung) kostet einen 0,5-fachen Satz, das gleiche gilt für sonstige Änderungen (z.B. Erhöhungen der Grundschuld) und Löschungsvormerkungen. Anträge für Löschungen im Grundbuch sowie Löschungsbewilligungen werden mit 0,25-fachem Satz berechnet.

Eine Ausnahme macht der Einsatz eines Erben: Wird ein Eintrag Innerhalb von 2 Jahren nach dem Erbfall durchgeführt, entstehen dabei keine Kosten.

Noch vor einigen Jahren war die Hypothek die übliche Form der Grundsicherung bei der Baufinanzierung. Mittlerweile wird in der Regel stattdessen ein Grundbucheintrag vorgenommen, um flexibler auf verschiedene Situationen reagieren zu können.

Im Gegensatz zur Hypothek ist ein Grundschuldeintrag nicht an ein bestimmtes Darlehen gebunden. Das bedeutet, dass man durch mithilfe eines Grundschuldeintrages auch nach der Abzahlung die Sicherheit für ein neues Darlehen nutzen kann, ohne dass neue bürokratische Kosten entstehen. Auch während der Tilgung kann ein Darlehen so theoretisch wieder „aufgefüllt“ werden.

Auch bei einem anstehenden Verkauf ist es möglich, die Grundschuld an den neuen Besitzer zu übertragen. So kann man mehrere hundert Euro sparen, die ansonsten an Notar- und Grundbuchkosten angefallen wären. Der neue Eigentümer kann dabei erneut vom Grundbucheintrag Gebrauch machen. Für die Übertragung der Grundschuld muss die Bank jedoch einverstanden sein.

Soll die eingetragene Grundschuld vor einem Verkauf trotzdem gelöscht werden – etwa weil der neue Eigentümer eine "unbelastete" Immobilie bevorzugt, muss ein Antrag beim Grundbuchamt gestellt werden. Für die Löschung wird in der Regel ¼-Satz erhoben.

Je nach Bau- oder Kaufvorhaben können die Kosten für den Grundbucheintrag und den Notar schnell vierstellige Summen erreichen. Die Kosten können dabei jedoch in der Regel nicht steuerlich geltend gemacht werden.

Eine Ausnahme gilt dabei für gewerblich genutzte Immobilien. So kann man die Kaufnebenkosten – z.B. bei einem vermieteten Objekt – mit dem Kaufpreis verrechnen und steuerlich geltend machen. Bei selbstbewohntem Mieteigentum ist eine steuerliche Abschreibung der Grundbuch- und Notarkosten hingegen nicht möglich. Hier können lediglich außergewöhnliche Maßnahmen wie Handwerkerkosten, sowie etwaige Kosten für die Beschäftigung eines Hausmeisters oder einer Putzfrau abgesetzt werden.

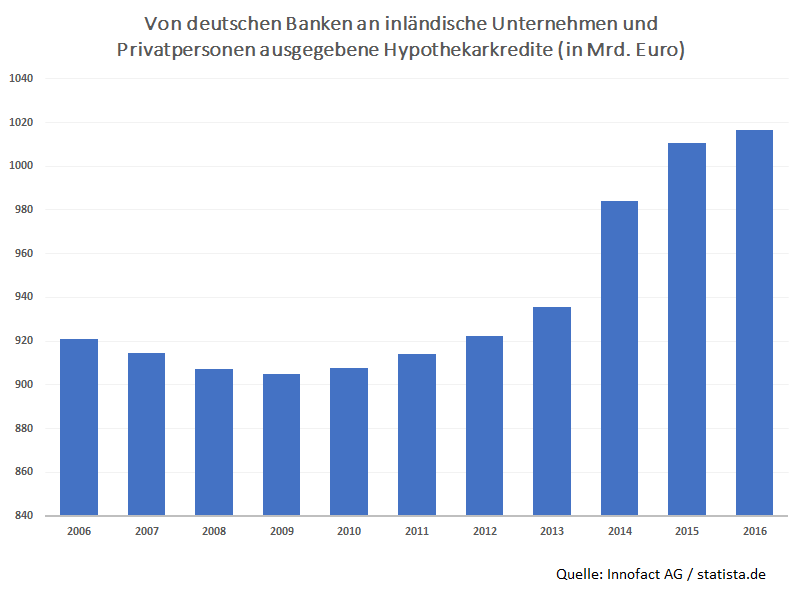

Sieht man von einem leichten Einbrechen in Folge der Immobilienkrise aus dem Jahre 2007 ab, steigen die von den Banken ausgegebenen Baukredite stetig an.

Bereits im Jahr 2015 wurde dabei die magische Grenze von 1 Billionen Euro geknackt. Auch in den kommenden Jahren ist aufgrund des stetig anhaltenden Baubooms mit einem weiteren Anstieg zu rechnen.

Laut einer Umfrage gaben Ende 2016 über eine Million Deutsche an, in den nächsten 1 bis 2 Jahren eine Hypothek aufnehmen zu wollen. Auch diese Zahl hat sich im Vergleich zu den Vorjahren um mehr als 10% erhöht.

Eine Baufinanzierung begleitet einen meist über mehrere Jahrzehnte. Üblicherweise wird während der Finanzierung mehrfach umgeschuldet, um nach Ablauf der Zinsbindung von günstigen Konkurrenzangeboten zu profitieren.

In der Zwischenzeit kann viel passieren – sowohl finanziell als auch in privater Hinsicht. Dabei kann es zum Beispiel aufgrund einer Hochzeit oder Trennung nötig sein, eine Änderung am Grundbuch vorzunehmen.

Auch bei einem Todesfall geht es für die Erben nach der Beisetzung darum, das Wohneigentum aufzuteilen. Problematisch wird es dann, wenn die Immobilie noch nicht abbezahlt ist und man neben den Eigentumsverhältnissen zusätzlich regeln muss, ob und wie die Immobilie weiter abbezahlt werden soll.

Prinzipiell ist es bei der Grundschuld entscheidend, ob es sich um eine Hypothek oder einen Grundschuldeintrag handelt. Flexibler ist dabei eindeutig der Grundschuldeintrag, der erhöht, aufgefüllt oder übertragen werden kann. Eine Hypothek hingegen ist an ein bestimmtes Darlehen gebunden und daher unveränderlich.

Bei der Baufinanzierung stehen viele Kreditnehmer nach Ablauf der Zinsbindung vor der Entscheidung, den Finanzierungspartner zugunsten günstigerer Bauzinsen zu wechseln oder bei der aktuellen Bank zu bleiben.

Kreditnehmer fürchten bei einem etwaigen Wechsel häufig die hohen Grundbuchkosten. Allerdings kommt es dabei zunächst darauf an, ob eine Löschung der alten Grundschuld zugunsten der Eintragung der neuen Bank überhaupt nötig ist.

Hier kommen die Vorteile einer Grundschuldeintragung im Vergleich zu einer Hypothek zum Vorschein: Da die Hypothek an ein bestimmtes Darlehen gebunden ist, kann man diese nicht übertragen oder abtreten. Die Abtretung eines Grundschuldeintrages bedarf hingegen lediglich der Zustimmung der abgebenden Bank.

Da bei einer Grundschuldabtretung weniger Aufwand betrieben werden muss, fällt das Verfahren entsprechend günstiger aus. Den Unterschied im Vergleich zur einer Löschung und erneuten Eintragung der Grundschuld ins Grundbuch kann man mithilfe dieses Rechners ermitteln.

Aus verschiedenen Gründen kann es nötig sein, dass mehrere Personen im Grundbucheintrag stehen. Besonders Ehepaare teilen sich eine Immobilie üblicherweise zu gleichen Teilen. Auch Erbgemeinschaften entscheiden sich häufig für eine Aufteilung.

Dabei ist ebenfalls eine andere Aufteilung möglich. Die Immobile kann prinzipiell also z.B. auch gedrittelt (1/3 zu 2/3) oder sogar in mehrere Zehntel (3/10 zu 7/10) geteilt werden.

Die Kosten, die dafür anfallen, berechnen sich dabei nach den üblichen Berechnungs-Schlüsseln des Gerichts- und Notarkostengesetzes. Für die Eintragung eines Ehepartners wird dabei der 0,5-fache Satz verlangt, die Eintragung eines Erbens ist bis zu 2 Jahre nach Erbfall kostenfrei.

Besonders dann, wenn es darum geht, die Grundschuld zu erhöhen, werden die Vorteile eines Grundschuldeintrages im Vergleich zur Hypothek deutlich.

Da es sich bei einer Hypothek um eine Grundschuld handelt, die an ein bestimmtes Darlehen geknüpft ist und im Laufe der Zeit durch die Tilgung stetig sinkt, ist es nicht möglich eine Hypothek zu erhöhen.

Im Gegensatz dazu bleibt ein Grundschuldeintrag – unabhängig der bereits getilgten Summe – gleich. Sofern der Wert der Immobilie also nicht gesunken ist, kann man den bereits getilgten Betrag erneut als Darlehen aufnehmen. Es entstehen zudem keine weiteren Grundbuchkosten!

Soll die Grundschuld darüber hinaus noch weiter erhöht werden, kommt es wiederum auf die Bonität des Kreditnehmers an. Auf jeden Fall sollte man hier zunächst das Gespräch mit der eigenen Hausbank suchen.

Im Falle eines Erbes legt der Erbschein fest, wer Erbe ist, bzw. in welchem Erb-Verhältnis mehrere Personen zueinanderstehen. Eine Ausstellung ist dabei nicht nötig, wenn das Erbrecht anderweitig nachgewiesen werden kann.

Ein Erbschein wird dabei vom jeweiligen Nachlassgericht ausgestellt. Dieser ist allerdings nur nötig, wenn sich der Erbe als solcher ausweisen muss. Das wird z.B. zum Erlangen einer Kontovollmacht erforderlich.

Sollte der entsprechende Erbe jedoch z.B. vor Erbfall über eine Kontovollmacht verfügt haben, ist das Anfordern eines Erbscheines in der Regel nicht erforderlich. Zusätzlich macht z.B. ein notariell beglaubigten Testamentes einen Erbschein häufig unnötig.

Das gleiche gilt für die Umschreibung im Grundbuch. Kann der Erbe ein beglaubigtes Testament vorzeigen und sich damit als Erbe ausweisen, kann auf einen Erbschein verzichtet werden.

Achtung: Mit der Beantragung eines Erbscheines wird das Erbe automatisch angenommen. Das gilt im Einzelfall also ebenso für etwaige Schulden. Ein nachträgliches Ausschlagen des Erbes ist dann nicht mehr möglich!

Für die Umschreibung eines Grundbucheintrages kann es mehrere Gründe geben. Am häufigsten findet die Umschreibung jedoch bei einem anstehenden Verkauf, Umschuldung oder bei einem Erbfall statt.

Mit dem Erbfall, also dem Tod des bisherigen Grundstückeigentümers, werden die Erben zu den neuen Eigentümern. Vorher muss allerdings das Grundbuch umgeschrieben werden. Innerhalb von 2 Jahren fallen dabei keinerlei Gebühren in Form von Notar- oder Grundbuchskosten an.

Dabei entscheiden sich Hauseigentümer häufig bereits vorzeitig für das Umschreiben der Erben ins Grundbuch, um etwaigen Erbstreitigkeiten vorweg zu kommen. Allerdings gilt eine Immobilie noch bis zu 10 Jahre nach dem Todesfall zum vererbbaren Eigentum, auch wenn vorher eine Schenkung vorgenommen wurde.

Zusätzlich sollte man bedenken, dass auch eine Schenkung nur durch notarielle Beurkundung vonstattengehen muss und dafür Kosten entstehen.

Für die Änderung eines Grundbucheintrages kann es mehrere Gründe geben. Unabhängig von privaten Gründen kommt dabei zum Beispiel eine Umschuldung bei der Baufinanzierung nach Ablauf der Zinsbindung in Frage.

Zusätzlich gibt es mehrere private Gründe von der Scheidung bis zum Todesfall, die die Änderung eines Grundbucheintrags notwendig werden lassen. Dabei ist es jedoch nicht immer sinnvoll, eine Grundbuchänderung vorzunehmen.

Da jede Veränderung nur durch einen Notar vorgenommen werden kann, muss man für jeden Nachtrag mit Kosten rechnen. So sollte man sich fragen, ob es zum Beispiel bei einer Hochzeit unbedingt nötig ist, dass beide Ehepartner in das Grundbuch eingetragen werden.

Auch bei einem Verkauf muss man nicht unbedingt den Grundbucheintrag löschen. Das gilt sowohl bei noch offener Restschuld als auch bei vollkommen getilgten Darlehen. Häufig ist eine Grundschuldabtretung die elegantere Variante. Allerdings bedarf es hier bei noch offenem Kredit der Zustimmung der Bank.

Wenn einer der Partner bereits vor der Eheschließung Inhaber einer Immobilie war, ist es möglich, den zweiten Partner nachträglich ins Grundbuch eintragen zu lassen. Ob das Sinn macht, hängt unter anderem davon ab, ob das Haus noch abbezahlt wird.

Prinzipiell erfordert eine Hochzeit keine Änderung im Grundbuch. Wenn vor der Eheschließung einer der Partner Inhaber einer Immobilie war, gehört es nach wie vor ihm. Auch bei einer späteren Scheidung würde sich daran nichts ändern. Soll der Ehepartner trotzdem eingetragen werden, wird dafür ein 0,5-facher Satz vom Notar berechnet.

Besonders dann, wenn das Haus noch abbezahlt wird und sich beide Ehepartner die monatlichen Raten teilen, sollte sich der zugezogene Partner über die Möglichkeit zur nachträglichen Grundbucheintragung informieren, um bei einer etwaigen Scheidung nicht leer auszugehen.

Eine anstehende Scheidung ist niemals angenehm. Allerdings sollte man zumindest bei der Gütertrennung versuchen, eine einvernehmliche Lösung zu finden, um unter Umständen große finanzielle Verluste für beide Seiten zu vermeiden.

Bei einer Scheidung kommt es darauf an, ob die Immobilie gemeinsam angeschafft wurde. War die Immobilie bereits vor der Hochzeit im Besitz lediglich eines Partners, bleibt das auch nach einer Scheidung so, sofern keine andersweitigen Regelungen (etwa in einem Ehevertrag) festgelegt wurden.

Wurde die Immobilie während der gemeinsamen Ehezeit angeschafft, sind in der Regel beide Eigentümer. Üblicherweise kommt es hier zu einem Verkauf der Immobilie oder einer Auszahlung eines Partners. Einem Verkauf müssen dabei beide Partner zustimmen. Erst nach Ablauf des Trennungsjahres kann man die Zustimmung des Verkaufs einklagen.

Der Verkaufswert wird danach – sofern vorher keine anderen Vereinbarungen getroffen wurden – zu gleichen Teilen ausbezahlt. Dabei ist es irrelevant, ob die Partner z.B. unterschiedlich hohe Summen in die Finanzierung eingebracht haben. Hier zählt lediglich die Verteilung des im Grundbuch verankerten Eigentumsverhältnisses.

Wird die Immobilie darüber hinaus noch abgezahlt, sollte man sich um eine einvernehmliche Lösung zwischen den beiden Partnern und der Bank bemühen. Prinzipiell sind die einzelnen vertraglichen Bedingungen frei verhandelbar. Werden sich die Partner nicht einig, droht im schlimmsten Fall eine Versteigerung.

Nach der Beerdigung geht es darum, den Nachlass des Verstorbenen zu regeln. Ist im Erbe eine Immobilie enthalten, kommt es zunächst darauf an, ob ein Testament angefertigt wurde oder die Verteilung nach dem jeweiligen Pflichtanteil vonstatten geht.

Auch bei einem Erbfall kommt es auf verschiedene Faktoren an. Ist nur ein Erbe vorhanden, ist der Fall recht einfach. Das Eigentum geht auf den Erben über, dafür muss lediglich eine Änderung im Grundbuch vorgenommen werden. Das Einsetzen eines Erben ist dabei zwei Jahre nach Todesfall kostenlos möglich. Nach einem Urteil des OLG Hamm ist das unter Umständen auch ohne Erbschein zu realisieren.

Gibt es mehrere Erben, entsteht eine sogenannte Erbgemeinschaft. Hier kommt es zunächst auf die Testaments-Vereinbarungen an. Ist kein Testament vorhanden, wird in der Regel eine Teilung – entsprechend des Pflichtanteils – vorgenommen. Das kann jedoch besonders bei Immobilien schwierig werden.

Am einfachsten ist hier eine einvernehmliche Einigung. In der Regel ist dabei der Verkauf der Immobilie die einzig realisierbare Lösung. Zusätzlich sollte man sich mit dem Finanzamt auseinandersetzen. Hier gilt es, die entsprechenden Freibeträge zu beachten.

Im Rahmen der Anschlussfinanzierung nach Ablauf der Zinsbindungsfrist kann es sinnvoll sein, den Finanzpartner für die nächste Laufzeit zu wechseln. Banken bauen dabei auf die Angst vor hohen Grundbuchkosten – allerdings ist das in der Regel unbegründet.

Dabei kommt es zunächst darauf an, ob eine Löschung der Grundschuld sowie eine Neueintragung nötig wird. Hier landet man häufig tatsächlich schnell bei vierstelligen Beträgen. Alternativ ist es jedoch häufig möglich, die Grundschuld an die neue Bank "abzugeben".

Die sogenannte Grundschuldabtretung ist dabei eindeutig die günstigere Lösung. Allerdings muss die Bank einer Abtretung zustimmen – hier werden dem Kreditnehmer jedoch nur selten Steine in den Weg gelegt.. Den Kostenunterschied kann man ganz einfach mithilge eines Grundbuchrechners ermitteln.

Ein Grundschuldeintrag bleibt im Laufe der Zeit immer gleich hoch. Auch bei vollständiger Tilgung des Kredites wird der Eintrag nicht automatisch gelöscht. Eine Löschung muss beantragt werden und verursacht Grundbuch- und Notarkosten.

Genau aus diesem Grund wird häufig auf die Löschung des Grundschuldeintrages verzichtet. Zusätzlich ist es auch nach der Abzahlung möglich einen weiteren Kredit auf die Immobilie aufzunehmen, ohne eine erneute Absicherung über das Grundbuch eintragen zu müssen.

Mit der Hoffnung, einen höheren Ertrag mit einer "unbelasteten" Immobilie erzielen zu können, wird der Grundschuldeintrag vor einem Verkauf häufig gelöscht. Allerdings verschenkt man auch hier unnötig Geld. Auch der neue Eigentümer kann von einem bereits bestehenden Grundschuldeintrag profitieren!

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.