Die Finanzkrise aus dem Jahr 2007 entfesselte sich hauptsächlich aufgrund des aufgebähten Immobilienmarktes in den USA. Auch Kreditnehmer mit geringer Bonität bekamen problemlos hohe Summen ausgezahlt, ohne die entsprechenden Sicherheiten vorweisen zu können.

Aufgrund ansteigender Zinsen waren plötzlich zahlreiche Kreditnehmer nicht mehr in der Lage, ihre Forderungen an die Banken aufzubringen. Daraufhin entstand ein Überangebot an zum Verkauf stehenden Immobilien, die eigentlich als Sicherheit der Banken dienen sollten.

In Folge der Abwärtsspirale kamen zahlreiche Banken im In- und Ausland an die Grenze der Zahlungsfähigkeit – letztendlich hatten die Börsen weltweit hohe Verluste zu beklagen. Damit sich das Vorgehen nicht wiederholt, wurde über verschiedene Gegenmaßnahmen debattiert.

Als Ergebnis wurde innerhalb der EU ein Gremium beauftragt, „Grundsätze für verlässliche Kreditvergabestandards im Zusammenhang mit Wohnimmobilien“ festzulegen. Die sogenannten Wohnimmobilienkreditrichtlinie wurde im Februar 2014 verabschiedet und ist seit dem 21.03.2016 auch in Deutschland gültig.

In der Theorie sollen sowohl Kreditnehmer als auch Banken durch strengere Bonitätskontrollen und umfassendere Beratung vor Kreditausfällen geschützt werden. In der Praxis bekommen bisher besonders ältere Menschen und junge Familien Probleme bei der Baufinanzierung.

Die Wohnimmobilienkreditrichtlinie, die seit 21.03.2016 auch in Deutschland gilt, geht auf einen Entwurf der EU aus dem Jahre 2014 zurück.

Sowohl das europäische Original als auch die bereits leicht abgewandelte und ergänzte deutsche Ausgabe umfassen jeweils über 50 Textseiten.

Hier werden in mehreren Paragrafen die neuen Bestimmungen und Gesetzesgrundlagen sowohl für Kreditnehmer als auch Kreditinstitute beschrieben. Aufgrund der großen Kritik ist die Richtlinie wohl in seiner jetzigen Form noch nicht endgültig abgeschlossen.

Bereits in der Erarbeitung spätestens jedoch seit dem Inkrafttreten der Wohnimmobilienkreditrichtlinie in Deutschland gibt es große Kritik am Programm von Bank- und Immobilienverbänden.

Kritik gibt es unter anderem an den undurchsichtigen Verhaltensrichtlinien. So muss die Beratung und Kontrolle der Finanzsituation umfassender ausfallen als noch zuvor. Neben der aktuellen finanziellen Situation muss jetzt auch die zukünftige Entwicklung eingeschätzt werden.

Das ist insbesondere bei Selbstständigen & Freiberuflern überaus schwierig zu realisieren, da sich die Zeiträume für die Finanzierung meist über mehrere Jahrzehnte erstrecken. Auch Rentner und junge Paare, die Nachwuchs planen, bekommen entsprechend häufiger Ablehnungen, da Banken befürchten, nachträglich wegen Falschberatung zur Verantwortung gezogen zu werden.

Allerdings sollte man an auch die Kritik hinterfragen: So wird z.B. in einem Artikel des Handelsblattes argumentiert, dass die meisten Banken auch bisher relativ strenge Prüfungen durchgeführt haben. Probleme mit der neuen Richtlinie hätten insbesondere Sparkassen und Volksbanken, die bislang z.B. zu niedrige Tilgungsraten angesetzt hätten.

Befürchtungen, dass die neue Richtlinie zu einem Einbruch im Baufinanzierungs-Markt führen würden, konnten sich bisher ebenso wenig bestätigen. So ist das Volumen der ausgegebenen Kredite für den Wohnungsbau im untersuchtem Zeitraum im Vergleich zum Vorjahr sogar gestiegen.

Allerdings liest man von betroffenen Kreditnehmern immer wieder Beschwerden über ungerechtere Kreditvergabepraktiken. So berichten mehrere Nutzer von Problemen bei der Baufinanzierung. Teilweise werden sogar im Rahmen der Anschlussfinanzierung strengere Anforderungen zugrunde gelegt.

Nach Inkrafttreten der Wohnimmobilienkreditrichtlinie gab es von vielen Seiten Kritik – sowohl von Seiten der Verbraucher als auch von Seiten der Banken- und Immobilienbranche.

Bereits kurz nach Einführung der neuen Richtlinien wurden Nachbesserungen seitens der Bundesregierung angekündigt. Überarbeitungen gab es zum Beispiel bereits Dezember 2016, März 2017 und Mai 2017.

So werden jetzt unter anderem die Wertsteigerungen von Immobilien (z.B. durch Baumaßnahmen oder Sanierungen) in die Berücksichtigung aufgenommen. Auch bei der Anschlussfinanzierung werden Kreditnehmer entlastet – so soll keine erneute Prüfung mehr erfolgen.

Nach wie vor sind die Richtlinien jedoch stellenweise vage formuliert. Hier bestehen noch Unsicherheiten hinsichtlich der konkreten Vergabepraxis. Entsprechend sind weitere Nachbesserungen und Änderungen nicht ausgeschlossen.

Die Kritik an der neuen Wohnimmobilienkreditrichtlinie kam zunächst besonders von Seiten der Banken und Immobilienverbände, die Angst vor schlechter werdenden Geschäften hatten.

Mittlerweile hört man jedoch ebenso Stimmen von ersten Betroffenen, die laut eigener Aussage aufgrund der verschärften Richtlinien bei der Kreditvergabe abgelehnt wurden.

So kann man unter einem Artikel der FAZ zum Thema von mehreren Betroffenen lesen, die insbesondere aufgrund des hohen Alters mit Problemen bei der Kreditaufnahme zu kämpfen haben.

Ein endgültiges Urteil lässt sich indes noch nicht treffen. So kann man zumindest statistisch gesehen keinen Rückgang bei der Kreditvergabe feststellen. Außerdem arbeitet die Bundesregierung nach wie vor an Nachbesserungen zur Richtlinie, um die Diskriminierung von einigen Gruppen zu verhindern.

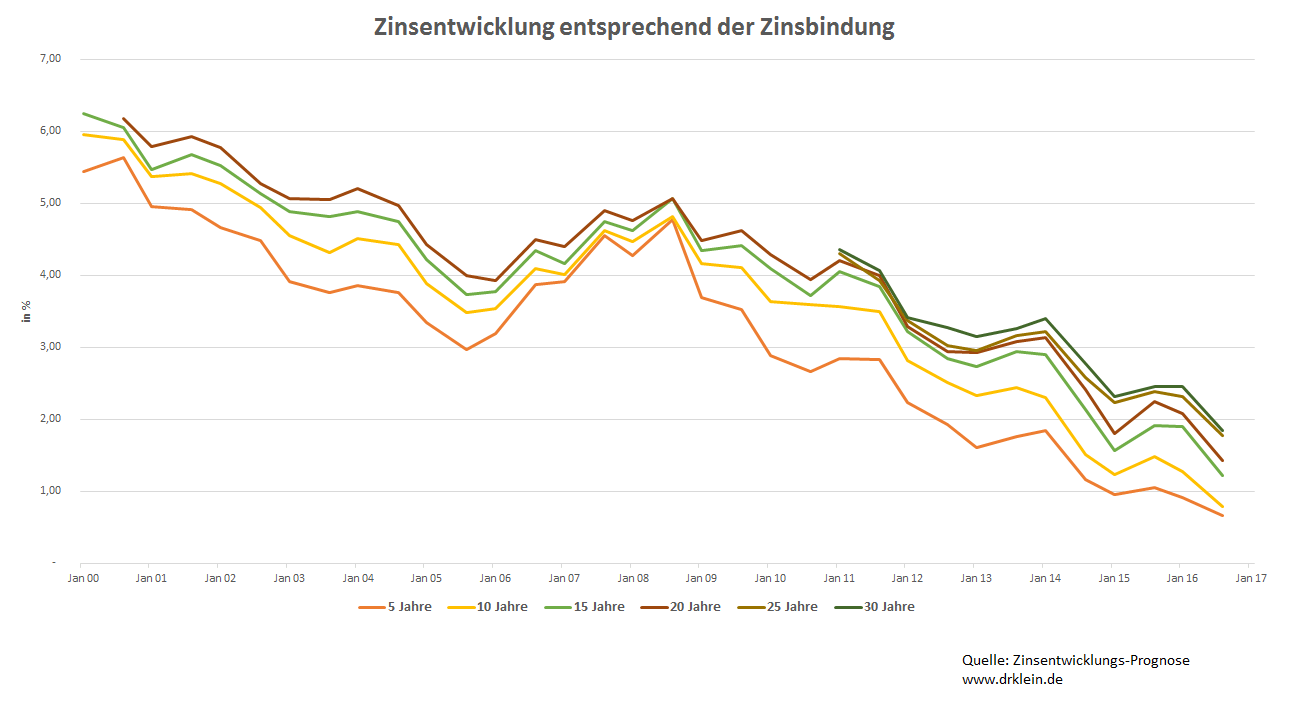

Statistisch gesehen träumen jedes Jahr immer mehr Menschen den Traum von den eigenen vier Wänden. Das liegt nicht zuletzt an den historisch niedrigen Bauzinsen aufgrund der Niedrigzins-Politik der EZB.

Allerdings sollte man die Entscheidung zum Hauskauf keinesfalls überstürtzen. Denn mit sinkenden Zinsen ist die Nachfrage auf dem Immobilienmarkt deutlich angestiegen – auch die Preise für Immobilien haben sich drastisch erhöht!

Nach wie vor macht es Sinn, einen gesunden Eigenkapitalanteil von ca. 20% anzusparen. Dazu eignen sich zum Beispiel Bausparer oder alternative Kapitalanlagen bzw. Sparprodukte.

Seit Inkrafttreten der Wohnimmobilienkreditrichtlinie wird sowohl der Eigenkapitalanteil als auch die Höhe sowie Sicherheit des Einkommens zusehend wichtiger.

Denn: Die Immobilie als Sicherheit allein reicht nicht mehr aus. Banken und Kreditvermittler müssen sich versichern, dass potenzielle Kreditnehmer das Darlehen über die gesamte Laufzeit hinweg aus den eigenen Einkünften bedienen kann.

Zur Umsetzung der Wohnimmobilienkreditrichtlinie haben alle EU-Mitgliedsstaaten zugestimmt. Für das Inkrafttreten der Richtlinie in Deutschland hatte man sich gesetzlich bis zum 21. März 2016 verpflichtet. Die Bemühungen für die Ausarbeitung verschiedener Richtlinien für Wohnimmobilienkreditverträge reichen bereits in das Jahr 2003 zurück. Der Prozess hat dann jedoch erst Ende 2007 – nach dem Platzen der Immobilienblase in den USA – zusehends Fahrt aufgenommen.

Die Richtlinie (2014/17/EU) wurde bereits am 04. Februar 2014 verabschiedet. Die EU-Mitgliedsstaaten haben sich mit ihrer Unterschrift bis spätestens 21. März 2016 verpflichtet (Art. 42), die Richtlinie im eigenen Land umzusetzen. Eine Bewertung und Überprüfung der Umsetzung wird bis zum 21. März 2019 vorgenommen.

Ziel des Gesetzes ist in erster Linie der Verbraucherschutz. Potenzielle Kreditnehmer müssen vorab ausführlicher über Gefahren und Risiken bei der Baufinanzierung informiert werden. Kreditvermittler müssen entsprechend geschult werden und ihre Eignung für die Kreditvermittlung im jeweiligen Land nachweisen können.

Für die Bewertung der Bonität werden entsprechend strengere Maßnahmen getroffen. Neben der aktuellen Einkommenshöhe wird nun z.B. auch die branchen- und altersbedingte Einkommenssicherheit bei der Bonitätsprüfung einbezogen. Besonders junge Familien, Selbstständige und ältere Menschen klagen über Benachteiligungen bei der Vergabepraxis.

Grundlage für die Umsetzung der Wohnimmobilienkreditrichtlinie in den einzelnen Mitgliedsstaaten ist die Vorgabe der EU. Die Wohnimmobilienkreditrichtlinie wurde am 04. Februar 2014 vorgestellt.

Im Rahmen der Umsetzung haben sich alle Mitgliedsstaaten dazu verpflichtet, die Vorgaben bis zum 21.03.2016 in ihren jeweiligen Ländern umzusetzen. Die einzelnen Staaten durften dafür verschiedene Änderungen vornehmen.

Nicht zuletzt wegen der Möglichkeit, Änderungen vorzunehmen, gibt es nach wie vor Unklarheiten bei den verschiedenen Formulierungen. Hier wurden jedoch in den verschiedenen Länderparlamenten Nachbesserungen angekündigt und teilweise sogar bereits durchgesetzt.

Die vollständige Wohnimmobilienkreditrichtlinie im Original der EU findet man hier.

Auch in Deutschland wurden die Richtlinien in deutsches Gesetz umgewandelt. Das Gesetz über die Umsetzung wurde am 11. März 2016 beschlossen und am 16. März des gleichen Jahres verkündet.

Obwohl sich alle Mitgliedsstaaten bis zu einer Umsetzung zum 21. März 2016 verpflichtet hatten, zweifelten einige Banken, Sparkassen und Volksbanken bis zuletzt an der tatsächlichen Einführung der Umsetzung. Deshalb wurde erst kurz vorher an der Umsetzung gearbeitet – einige Banken haben zu diesem Zweck entsprechende Vertriebszweige sogar kurzzeitig schließen müssen.

Im Vergleich zu einigen anderen Ländern wurde bei der Umsetzung der Richtlinien in Deutschland u.a. die Einberechnung einer wahrscheinlichen Wertsteigerung aufgrund von Renovierungsmaßnahmen zunächst ausgeschlossen. Hier wurde jedoch bereits im Dezember 2016 nachgearbeitet.

Insgesamt dürfte die Umsetzung der Richtlinien noch nicht abgeschlossen sein. So gibt es nach wie vor große Kritik an einigen Formulierungen des Gesetzes. Banken agieren noch immer vorsichtiger, um im Zweifelsfall nicht für Fehleinschätzungen haftbar gemacht werden zu können. Die Bundesregierung hat bereits in mehreren Schritten nachgebessert.

In Österreich wurden die neue Wohnimmobilienkreditrichtlinie ebenfalls rechtzeitig zum 21. März 2016 umgesetzt. Im Vergleich zu Deutschland wurden hier zum Beispiel direkt zu Beginn entsprechende Wertgewinne durch Renovierungen in die Bonitätsprüfung eingerechnet.

Ansonsten wurde sich auch hier an die verschiedenen Maßnahmen für den Verbraucherschutz getroffen. Allerdings wurden die Richtlinien laut Aussage einiger Verbände in Österreich bei weitem nicht so streng wie etwa in Deutschland umgesetzt.

Da die Schweiz nicht zur EU gehört, wurde die Wohnimmobilienkreditrichtlinie dort nicht umgesetzt. Allerdings sind durch die Richtlinien sowohl Schweitzer Kreditnehmer als auch Kreditgeber zumindest indirekt betroffen.

Denn die Schweiz ist seit jeher ein beliebtes Land für die Kreditaufnahme. Außerdem gibt es zahlreiche Grenzgänger, die hierzulande Leben aber im Nachbarland arbeiten. Aufgrund der neuen Wohnimmobilienkreditrichtlinien kann die Kreditvergabe in Fremdwährung problematisch werden.

Sollte so zum Beispiel der Betrag für eine Baufinanzierung in Euro vereinbart worden sein, der Kreditnehmer sein Einkommen aber nicht in Euro beziehen (z.B. in Franken oder Pfund), ist die Bank verpflichtet, bei einer Abweichung des Umrechnungskurses um mehr als 20% zum Ausgangswert abweicht, die Landeswährung zu akzeptieren (§ BGB 493 Abs. 4).

Die Wohnimmobilienkreditrichtlinie wurde Anfang Februar 2014 vom Europäischen Parlament veröffentlicht. Die europäischen Mitgliedsstaaten hatten daraufhin bis zum 21. März 2016 Zeit, die Richtlinie in gültiges Landesrecht umzuwandeln.

Daraufhin wurde das Gesetz in den verschiedenen Ländern eingeführt. In Deutschland erfolgte die Umsetzung z.B. am 16. März 2016. Allerdings kamen nicht alle Länder fristgemäß der Umsetzung nach. So wurden im Anschluss in Ländern wie Schweden, Polen oder Spanien gar keine oder nur Teile der Richtlinie offiziell umgesetzt.

Allerdings ändert das nichts daran, dass Baufinanzierungen europaweit seit dem Stichtag lediglich nach diesen Richtlinien vergeben werden dürfen. Probleme und Unklarheiten bei der Umsetzung werden seitdem in den verschiedenen Länderparlamenten umgesetzt. Auch in Deutschland gab es seit Inkrafttreten bereits mehrere Nachbesserungen.

Auch vor Inkrafttreten der Wohnimmobilienkreditrichtlinie war es nicht unbedingt leicht, an ein Baufinanzierungsdarlehen zu kommen. Allerdings waren hier vielmehr die reinen Fakten ausschlaggebend.

Mittlerweile fällt die Bonitätskontrolle und die Beratung deutlich umfassender aus. Darauf müssen Sie sich einstellen:

Die Wohnimmobilienkreditrichtlinie soll die Risiken bei der Aufnahme einer Baufinanzierung sowohl für die Banken als auch für die Verbraucher minimieren. Dafür gelten neue Auflagen für die Berechnung der Kreditwürdigkeit. Allerdings bekommen einige Personengruppen Probleme bei der Kreditaufnahme.

So wird zum Beispiel die Situation von älteren Leuten und Rentnern, die ohnehin Schwierigkeiten bei der Baufinanzierung haben, weiter erschwert. Bei der Bonitätsprüfung reicht es nunmehr nicht mehr aus, die Immobilie als Sicherheit zu hinterlegen. Darüber hinaus wird gefordert, dass das Einkommen für die Tilgung ausreichend ist. Zudem wird stärker die statistische Lebenserwartung einbezogen.

Für junge Paare bzw. Eltern gelten ebenso strengere Richtlinien. So wirkt sich die Familienplanung meist auf das Einkommen zumindest eines Partners aus. Banken berechnen etwaige Verdienstausfälle bei der Familienplanung stärker mit ein. Zudem wird die zukünftige Kinderplanung beim Gespräch abgefragt.

Da Banken künftig verpflichtet sind, den Kredit bei kursbedingte Fremdwährungsdifferenzen von mehr als 20% in Landeswährung umzuwandeln, dürften darüber hinaus auch alle, die außerhalb des Euroraums ihren Lohn beziehen, Probleme bei der Kreditaufnahme haben.

Allerdings sind nicht nur Verbraucher von den Änderungen betroffen – Banken und Kreditvermittler sind dazu verpflichtet, ihre Kunden ausgiebiger über etwaige Risiken zu informieren. Dafür müssen entsprechende Qualifikationen nachgewiesen werden. Bei fehlerhafter Beratung müssen die Institute haften.

Die Wohnimmobilienkreditrichtlinie ist insbesondere aufgrund der US-Immobilienkrise aus dem Jahre 2007 eingeführt worden. Damit sich die Situation nicht wiederholt, wurden von der EU verschiedene Richtlinien zur Wohnkreditvergabe festgelegt.

Damit soll insbesondere der Verbraucher vor den Risiken einer Verschuldung bei der Baufinanzierung bewahrt werden. In der Realität haben dabei einige Personengruppen gewisse Nachteile durch die strengeren Richtlinien zur Bewertung der Kreditwürdigkeit.

So müssen die Banken mittlerweile u.a. prüfen, ob ein vergebenes Darlehen realistisch gesehen über die gesamte Laufzeit aus dem Einkommen heraus bedient werden kann. Das bedeutet z.B. für ältere Kreditnehmer, die während der Laufzeit vermutlich in Rente gehen werden, dass bereits heute das vermutete Einkommen zum Ende der Laufzeit (Rente) mit einberechnet wird.

Auch vorher haben die wenigsten Kreditnehmer im Rentenalter mit der Baufinanzierung begonnen – mittlerweile können jetzt jedoch bereits 45-jährige Probleme bekommen. Prinzipiell gilt jedoch nach wie vor: Je älter man bei der Kreditaufnahme ist, desto schneller sollte man tilgen. Im besten Falle sollte der Kredit bis zum Renteneintritt vollständig abgezahlt sein.

Denn: Die Immobilie reicht als Sicherheit nicht mehr aus. Banken sind dazu angehalten, bei der Bonitätsprüfung nicht nur die aktuelle, sondern auch die zukünftige Finanzsituation des Darlehensnehmers einzubeziehen. Darüber hinaus fließt die statistische Lebenserwartung in die Berechnung ein.

Allerdings sollen nach einigen Nachbesserungen auch Wertsteigerungen der Immobilie aufgrund von Renovierungen (z.B. der altersgerechte Umbau) bei der Kreditvergabe mit eingehen.

Mit der Immobilienfinanzierung sollte man eigentlich so früh wie möglich beginnen. Allerdings könnte das aufgrund der neuen Wohnimmobilienkreditrichtlinie für junge Paare bzw. junge Familien durchaus problematisch werden.

Banken und Kreditvermittler sind im Rahmen der erlassenen Wohnimmobilienkreditrichtlinie dazu angehalten, die finanzielle Situation ihrer Kunden genauer zu überprüfen. Dabei wird beim Termin unter anderem nach der Familienplanung gefragt.

Für die Kreditwürdigkeit spielt neben der aktuellen finanziellen Situation ebenso die erwartete Entwicklung während der gesamten Kreditlaufzeit eine Rolle. Banken sind also dazu verpflichtet, auf statistische Kennziffern zurückzugreifen.

Hier spielt es unter anderem eine Rolle, dass junge Paare mit hoher Wahrscheinlichkeit Nachwuchs erwarten und entsprechend ein Elternteil (zumindest kurzfristig) mit Lohneinbußen zu kämpfen hat.

Einen Baufinanzierungskredit bekommt man allerdings nur, wenn das Darlehen über die gesamte Laufzeit hinweg aus dem Einkommen bedient werden kann – die Immobilie als einzige Sicherheit genügt nicht mehr.

Schon immer haben potenzielle Kreditnehmer ohne regelmäßiges Einkommen Probleme bei der Kreditbeantragung. Seit Inkrafttreten der Wohnimmobilienkreditrichtlinie ist ein regelmäßiges Einkommen jedoch wichtiger denn je.

Denn Banken müssen sich versichern, dass der potenzielle Kreditnehmer das Darlehen über den gesamten Zeitraum bedienen kann. Selbstständigen & Freiberuflern fällt es jedoch häufig entsprechend schwer, einen langfristigen Einkommensnachweis zu liefern.

Banken müssen sich versichern, dass das Einkommen für den gesamten Darlehenszeitraum reicht. Um trotzdem an ein Darlehen zu kommen, sollte der Eigenkapitalanteil entsprechend hoch ausfallen, um den Darlehenszeitraum kurz und damit kalkulierbar zu halten.

Die EU ermöglicht es ihren Bürgern im Rahmen der Arbeitnehmerfreizügigkeit, ungeachtet des Wohnortes in jedem Mitgliedsstaat eine Beschäftigung aufzunehmen. Unter Umständen erwirtschaftet man sein Einkommen dann in einer Fremdwährung.

Das gilt auch für sogenannte Grenzgänger – z.B. in der Schweiz. Wer also sein Einkommen in einem Nicht-Euro-Land erwirtschaftet, allerdings hierzulande einen Immobilienkredit aufnehmen möchte, kann seit Inkrafttreten der Wohnimmobilienkreditrichtlinie Probleme bekommen.

Denn: Seither sind Banken verpflichtet, den Wert der jeweiligen Raten bei Abweichung des Wechselkurses (zum Euro) um mehr als 20% in Landeswährung zu akzeptieren. Das gilt dann solange, bis die Veränderung wieder unter 20% zum Ursprungswert fällt.

Das sogenannte Fremdwährungsrisiko müssen also künftig die Banken selbst tragen. Betroffene könnten entsprechend Probleme bei der Kreditaufnahme in Euro bekommen – viele Banken lehnen aus Angst vor Zahlungsverpflichtungen ab.

Nicht nur Verbraucher werden mit Veränderungen aufgrund der neuen Wohnimmobilienkreditrichtlinie konfrontiert. So ist der Beratungsvorgang ausführlicher als bisher und muss dokumentiert werden.

Kreditvermittler müssen Nutzer dabei beim Beratungsgespräch z.B. darüber aufklären, worüber beraten wird, ob er eine Provision erhält, unabhängig ist oder mit entsprechenden Banken zusammenarbeitet.

Darüber hinaus müssen Kreditvermittler einer Erlaubnis nach §34i GewO eine entsprechende Eignung nachweisen. Die Übergangsfrist für Vermittler, die bisher ohne entsprechende Prüfung tätig waren, ist seit dem 17.03.2017 abgelaufen.

Darüber hinaus, müssen Kreditvermittler nachweisen, über eine Berufshaftpflichtversicherung zu verfügen, da diese bei einer etwaigen Falschberatung haftbar gemacht werden können!

Im Rahmen der Immobilienkrise der USA im Jahre 2007 hatten zwar zahlreiche Banken mit Zahlungsschwierigkeiten umzugehen, eine Entschädigung offensichtliche Falschberatungen bekamen die Geschädigten jedoch nicht.

Das soll sich im Rahmen der Wohnimmobilienkreditrichtlinie künftig ändern. Banken sind dazu angehalten, Antragssteller genauer zu überprüfen und zu beraten.

Kann ein Verbraucher ein Darlehen aufgrund einer nachweisbaren Falschberatung nicht mehr bedienen, ist die Bank künftig zu Schadensersatzzahlungen verpflichtet. Entsprechend vorsichtig gehen Banken bei der Kreditvergabe vor.

Die Wohnimmobilienkreditrichtlinie der EU hat den Baufinanzierungs-Markt verändert. Sowohl Verbraucher als auch Banken müssen einige Änderungen bei der Kreditvergabe und -aufnahme beachten.

So sind Banken und Kreditvermittler verpflichtet, deutlich umfassende Beratungsgespräche zu führen als zuvor. Darüber hinaus gelten neue Richtlinien für die Effektivzins-Berechnung inklusive Aufstellung der Gesamtkosten, um die Angebote auf dem europäischen Markt noch besser vergleichbar zu machen.

Da den Banken die Immobilie selbst – und deren erwartete Wertsteigerung – als Sicherheit nicht mehr ausreichen darf, rückt die Höhe des Einkommens in den Fokus. Darüber hinaus werden die Ansprüche an die Höhe des Eigenkapitalanteils weiter steigen. Vollfinanzierungen werden dabei kaum noch möglich sein bzw. erfordern ein überaus hohes Einkommen.

Nach Inkrafttreten der Wohnimmobilienkreditrichtlinie am 21.03.2016 fürchteten viele Verbraucher Probleme bei der Anschlussfinanzierung. Denn auch bei der Verlängerung bereits bestehender Finanzierungen sollten die neuen strengeren Bonitätskriterien zum Tragen kommen. Hier wurde allerdings nachgebessert. Die Anschlussfinanzierung soll künftig ohne erneute Kreditwürdigkeitsprüfung auskommen.

Die neue Wohnimmobilienkreditrichtlinie bedeutet gleichzeitig das Aus für den sogenannten Widerrufsjoker. Während Kredite bisher auch lange Zeit nach Abschluss z.B. aufgrund fehlerhafter Widerrufsbelehrungen gekündigt werden konnten, gilt jetzt eine reguläre Widerrufsfrist von 14 Tagen nach Vertragsabschluss. Bei falscher Widerrufsbelehrung verlängert sich das Recht um ein Jahr.

Im Rahmen der Wohnimmobilienkreditrichtlinie wurden Banken verpflichtet, einen Effektivzins nach neuem Maßstab anzugeben. Im Effektivzins gehen nun alle tatsächlichen Kostenpunkte erweitert und muss nun auch unter anderem etwaige Wertermittlungs- und Besicherungskosten enthalten.

Das soll die Vergleichbarkeit der verschiedenen Produkte untereinander gewährleisten. Besonders bei sogenannten Kombiprodukten (aus Darlehen und Bausparer) war der Zinsvergleich bisher eher schwierig. Allerdings gibt es auch hier noch durchaus Nachbesserungsbedarf: Die verschiedenen Banken legen die Regel nach wie vor unterschiedlich aus.

In den Effektivzins fließen im Vergleich zum Sollzins prinzipiell alle Kostenfaktoren ein. Bei der Berechnung spielen unter anderem Disagio, Vermittlungsgebühren und Zeitpunkt der Zahlungen eine Rolle. Darüber hinaus müssen im Rahmen der Wohnimmobilienkreditrichtlinie Kosten für notwendige Zusatzsicherheiten mit einberechnet werden (z.B. Restschuldversicherung). Das gilt ebenso für etwaige Kosten eines Gutachters.

Bisher konnten Darlehensverträge – insbesondere Baufinanzierungen – auch lange nach Abschluss widerrufen werden. Das lag an häufig fehlerhaften Widerrufsbelehrungen der Banken. Betroffen waren insbesondere Verträge, die zwischen 2002 und 2010 abgeschlossen wurden.

Der sogenannte Widerrufsjoker ermöglichte eine nachträgliche Kündigung. Bisher geleistete Zahlungen wurden teilweise oder vollständig rückerstattet. Stattdessen konnte man von den gesunkenen Zinsen profitieren und günstig umschulden.

Mittlerweile ist die Widerrufsfrist von neu abgeschlossenen Darlehen auf 14 Tage begrenzt. Sollte die Widerrufserklärung fehlerhaft sein oder dem Verbraucher nicht mitgeteilt werden, verlängert sich das Recht auf Widerruf automatisch um 1 weiteres Jahr.

Nicht nur potenzielle Kreditnehmer und Banken haben Bedenken hinsichtlich der neuen Wohnimmobilienkreditrichtlinie der EU geäußert – auch Inhaber bereits laufender Baufinanzierungen sahen den Traum von den eigenen vier Wänden gefährdet.

Denn zunächst war unklar, ob die neuen (härteren) Anforderungen an die Kreditwürdigkeit auch im Rahmen der Anschlussfinanzierung greifen sollten. Unter Umständen befindet man sich also bereits seit einigen Jahren mitten in der Baufinanzierung und findet nach Ablauf der Zinsbindung keinen Finanzierungspartner für die Restlaufzeit.

In der Realität gibt es jedoch kaum Einschränkungen zu befürchten. Viele Banken verzichten auf eine erneute Prüfung im Rahmen der Anschlussfinanzierung. Da besonders der Punkt der Anschlussfinanzierung großer Kritik ausgeliefert war, wurde hier von der Bundesregierung bereits nachgearbeitet.

Eine finale Entscheidung steht zwar noch aus, realistisch betrachtet, muss man als Kreditnehmer nicht um die Anschlussfinanzierung fürchten.

In Zeiten von Niedrigzins wollen viele Verbraucher die Chance nutzen, um günstig in die eigenen vier Wände zu kommen. Allerdings sollte man Schritt nicht überstürzen. Nach wie vor gilt: Je höher das angesparte Eigenkapital desto geringer fallen letztendlich die Gesamtkosten aus.

Insbesondere seit Inkrafttreten der Wohnimmobilienkreditrichtlinie ist es schwieriger geworden, günstige Vollfinanzierungen ohne Eigenkapital zu erhalten. Denn die Immobilie allein – und eine etwaige Wertsteigerung – reicht als Sicherheit für die Banken nicht mehr aus.

Denn die Immobilienkrise aus den USA im Jahre 2007 hat gezeigt, dass eine Finanzierung, die einzig und allein auf einer erwarteten Wertsteigerung der Immobilie beruht, im Ernstfall zu einem Zusammenbruch führen kann. So verlangen Banken neben einer ausführlicheren Bonitätsprüfung insbesondere einen höheren Eigenkapitalanteil.

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.