Statistisch gesehen träumen immer mehr Deutsche von den eigenen vier Wänden. Der Wunsch nach einem Eigenheim wurde darüber hinaus aufgrund der Niedrigzinsphase der letzten Jahre zusätzlich verstärkt.

Dabei gibt es auf der Suche nach der passenden Immobilie verschiedene Herangehensweisen. Viele potenzielle Kreditnehmer verlassen sich dabei nach wie vor ausschließlich auf den Berater der Hausbank. Mittlerweile reichen jedoch unter Umständen einige Klicks, um den passenden Finanzierungspartner zu finden.

Dafür bieten die verschiedenen Finanzdienstleister, Banken und Kreditvermittler entsprechende Hypothekenrechner an, mit denen man einen schnellen Überblick darüber bekommt, wie viel Kredit man sich leisten kann.

Für die verschiedenen Hypothekenrechner bedarf es lediglich der Angabe einiger essenzieller Kenndaten wie Eigenkapitalanteil, Laufzeit und Zinssatz. Je nach Art des Hypothekenrechners kann man zusätzlich u.a. Sondertilgungen oder Grundbuchkosten mit einrechnen lassen.

In der Ausgabe wird dann die resultierende Restschuld sowie die erwartete Gesamtlaufzeit bis zur vollständigen Tilgung des Darlehens angezeigt. Unter Umständen lässt sich bei der Eingabe dafür ein anderer Sollzins als bei der aktuellen Zinsbindung eingeben.

Wer sich bereits mitten in der Finanzierung befindet, kann ebenso auf eine Excel-Tabelle zurückgreifen, da alle Daten bereits vorhanden sind. Für alle potenziellen Kreditnehmer, die sich noch nicht für ein Angebot entschieden haben, empfiehlt es sich, auf die Angebote von den bekannten Kreditvermittlern wie Interhyp oder Dr. Klein zurückzugreifen.

Sowohl die Hypothek als auch die Grundschuld gehören zu den Grundpfandrechten und dienen zur Immobilienabsicherung bei der Baufinanzierung. Allerdings gibt es einige entscheidende Unterschiede.

Das wichtigste zuerst: Eine Hypothek ist an ein bestimmtes Darlehen gebunden. Es sinkt automatisch Schritt für Schritt mit der Tilgung des Darlehens. Ist das Darlehen abbezahlt, wird die Hypothek aus dem Grundbuch gelöscht und kann nicht wiederaufleben.

Eine ins Grundbuch eingetragene Grundschuld bleibt darüber hinaus auf Wunsch auch nach der Tilgung bestehen – ist also nicht an ein Darlehen gebunden.

Eine Grundschuld sinkt also im Vergleich zur Hypothek nicht automatisch, ist dafür jedoch flexibler. Optional kann man die Grundschuld nach der Kredittilgung für eine weitere Kreditaufnahme einsetzen. Auch ein Verkauf der Immobilie während der Laufzeit ist deutlich einfacher – bei Zustimmung der Bank ist eine Grundschuldübertragung möglich.

Zusätzlich gibt es bestimmte Unterschiede bei der Haftung. So haftet bei einer Hypothek sowohl das Grundstück als auch der Kreditnehmer, bei der Grundschuld haftet nur das Grundstück. Aufgrund der zahlreichen Vorteile eines Grundschuldeintrages werden heutzutage kaum noch Hypotheken aufgenommen.

Die Entscheidung zum Bau oder Kauf einer Immobilie sollte man nicht leichtfertig treffen. Das entsprechende Darlehen begleitet die meisten Verbraucher über mehrere Jahrzehnte!

Bis vor einigen Jahren war es also durchaus üblich, mit dem Finanzierungswunsch zur eigenen Hausbank zu gehen oder einen entsprechenden Berater aufzusuchen, um sich die Baufinanzierung durchrechnen zu lassen.

Mittlerweile ist das allerdings nicht mehr unbedingt nötig – so kann es zwar unter Umständen trotzdem noch sinnvoll sein, ein Angebot bei der Hausbank anzufragen, ansonsten ist das Angebot aus dem Internet für gewöhnlich die günstigere Alternative.

Bedenken hinsichtlich der Seriosität entsprechender Angebote sind ebenso unnötig – verschiedene Kreditplattformen und Kreditvermittler gibt es mittlerweile schon seit vielen Jahren. Diese arbeiten wiederum ausschließlich mit bewährten Banken zusammen.

Die Entscheidung bleibt also dem Nutzer selbst überlassen. Vorab ist es jedoch auf jeden Fall sinnvoll, auf einen Hypothekenrechner aus dem Internet zurückzugreifen, um zumindest einen ersten Überblick darüber zu bekommen, wie sich die aktuelle Marktsituation gestaltet und ob man sich eine Immobilie überhaupt leisten kann.

Auf dem Baufinanzierungs-Markt gibt es zahlreiche Anbieter. Hypothekenrechner gibt es sowohl von Finanzdienstleistern, Kreditvermittlern als auch direkt von den einzelnen Banken. Zusätzlich findet man verschiedene Excel-Tabellen zum Downloaden.

Sowohl im Aufbau als auch in der Berechnung der einzelnen Konditionen gibt es kaum Unterschiede zwischen den einzelnen Rechnern. Der größte Unterschied besteht darin, ob man direkt im Anschluss der Berechnung entsprechende Angebote vorgelegt bekommt.

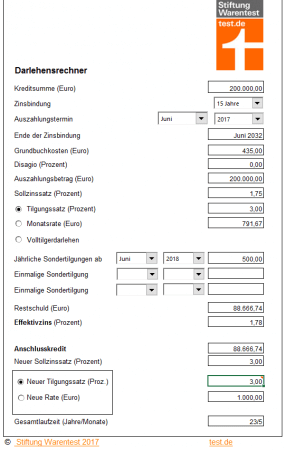

Für alle diejenigen, die sich bereits mitten in der Baufinanzierung befinden, genügen entsprechende Excel-Tabellen oder unabhängige Vergleichsrechner aus dem Internet. Hier empfiehlt sich die Version der Stiftung Warentest.

Die Angebote der Kreditvermittler und Banken liefern im Anschluss häufig Kreditangebote. Allerdings sollte man bedenken, dass Hypothekenrechner einer bestimmten Bank als Ergebnis lediglich „ihr“ Angebot einrechnen. Kreditvermittler haben hingegen oft mehrere hundert Banken im Portfolio.

Für die allgemeine Auseinandersetzung mit dem Thema Baufinanzierung eignen sich jedoch alle Hypothekenrechner auf dem Markt. Unterschiede gibt es nur in einzelnen Details – etwa ob es möglich ist, Sondertilgungen einzuberechnen.

Hypothekenrechner gibt es von zahlreichen Anbietern aus dem Internet. Sowohl Banken als auch die üblichen Kreditvermittler haben Hypothekenrechner im Angebot. Alternativ findet man Vorlagen für Excel.

Große Unterschiede gibt es dabei nicht zu beachten. Einige Hypothekenrechner bieten dafür jedoch mehrere Zusatzmöglichkeiten. So können unter anderem regelmäßige bzw. einmalige Sondertilgungen eingeplant werden.

Darüber hinaus ist es möglich, die Grundbuchkosten oder ähnliche Posten in die Berechnung einzubeziehen. Eine passende Excel-Vorlage bietet zum Beispiel die Stiftung Warentest. Online kann man alternativ z.B. auf den Rechner der FMH Finanzberatung zurückgreifen.

Viele potenzielle Kreditnehmer wollen die aktuelle Niedrigzinsphase optimal ausnutzen und so schnell wie möglich eine Immobilie erwerben. Dabei bleibt häufig keine Zeit, einen gesunden Eigenkapitalanteil anzusparen.

Darauf haben sich auch die Banken eingestellt – immer mehr Anbieter ermöglichen sogar Vollfinanzierungen. Unter Umständen bedeutet das, dass sogar 110% oder 120% der Immobilie finanziert werden können, um die Kaufnebenkosten ebenfalls abdecken zu können.

Um entsprechende Angebote zu erhalten, muss man im Hypothekenrechner den Darlehensbetrag auf die gleiche Summe oder sogar höher als den Objektwert ansetzen. Bei Finanzierungen über 100% wird man jedoch kaum Anbieter finden.

Bereits die Zinsen von 100%-Vollfinanzierungen sind unter Umständen doppelt so hoch als bei Baufinanzierungen mit etwa 20% Eigenkapital. Anbieter, die darüber hinaus Geld für die Kaufnebenkosten bieten erheben hohe Aufschläge.

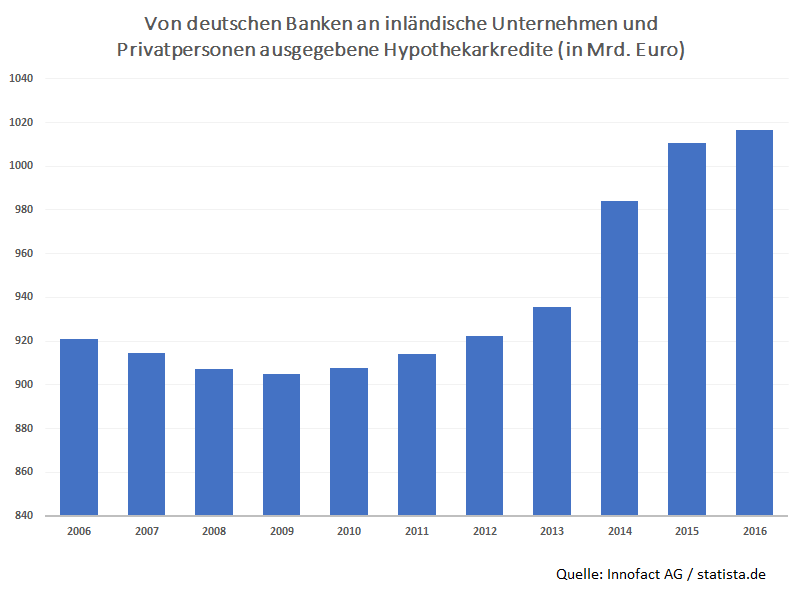

Die aktuelle Niedrigzinsphase hat für einen regelrechten Immobilien-Boom gesorgt. Immer mehr Deutsche träumen von den eigenen vier Wänden. Dazu wollen viele die aktuell günstigen Zinsen nutzen.

Das zeigt auch die Statistik: Nach einem Einknicken der Kurve in den Jahren nach der Wirtschaftskrise 2007 steigt die Summe der von deutschen Banken ausgegebenen Immobilienkredite stetig an – bereits 2015 wurde dabei die 1-Billionen-Euro-Marke überschritten.

Allerdings sollte man die Entscheidung zur Finanzierung einer Immobilie nach wie vor nicht überstürtzen! Denn zusammen mit der steigenden Nachfrage sind auch die Immobilienpreise stark gestiegen. Es empfiehlt sich zudem weiterhin, vor der Kreditaufnahme, einen gesunden Eigenkapitalanteil von etwa 20% anzusparen.

Um die aktuelle Zinssituation optimal zu nutzen, sollte man darüber nachdenken, die vertraglich festgesetzte Zinsbindung auf das Maximum – im besten Falle bis zur Volltilgung – auszudehnen, um im Falle steigender Zinsen bei der Anschlussfinanzierung nicht in Zahlungsschwierigkeiten zu kommen.

Hypothekenrechner gibt es von vielen Banken, Kreditvermittlern und unabhängigen Vergleichsportalen. Obwohl es kleinere Unterschiede gibt, ist der Grundaufbau von Hypothekenrechnern immer gleich.

So bedarf es bei der Eingabe der Angabe des Zinssatzes (Sollzins der Bank), der anfänglichen Tilgung (alternativ die gewünschte Monatsrate), der Darlehenshöhe (Objektwert-Eigenkapital) und der geplanten Laufzeit bzw. Sollzinsbindung. Für einen genauen Tilgungsplan benötigen Hypothekenrechner darüber hinaus den Auszahlungstermin.

Je nach Aufbau, Komplexität und Zielgruppe der Rechner erfolgt die Ausgabe der Restschuld. Darüber hinaus können einige Hypothekenrechner zusätzlich regelmäßige oder einmalige Sondertilgungen und die Berechnung der gesamten Darlehenslaufzeit bis zur Volltilgung miteinbeziehen. Dazu kann man für eine etwaige Anschlussfinanzierung – sofern nach der ersten Laufzeit eine Restschuld besteht – mit gleichem oder verändertem Zinssatz die gesamte Darlehenszeit berechnen.

Die zunächst wichtigste Angabe für die Berechnung einer Hypothek bzw. eines Darlehens ist die Darlehenssumme. Bei der Finanzierung von Immobilien werden in der Regel 6-stellige Summen fällig.

Die Darlehenssumme bezeichnet dabei den Betrag, den man letztendlich von der Bank erhält. Dieser Betrag liegt dabei möglichst unter der Kaufsumme, der in der Regel gleichzeitig als Objektwert gilt. Der Rest der Objektsumme wird aus dem Eigenkapital gezahlt. Hier empfehlen Experten mindestens 20%.

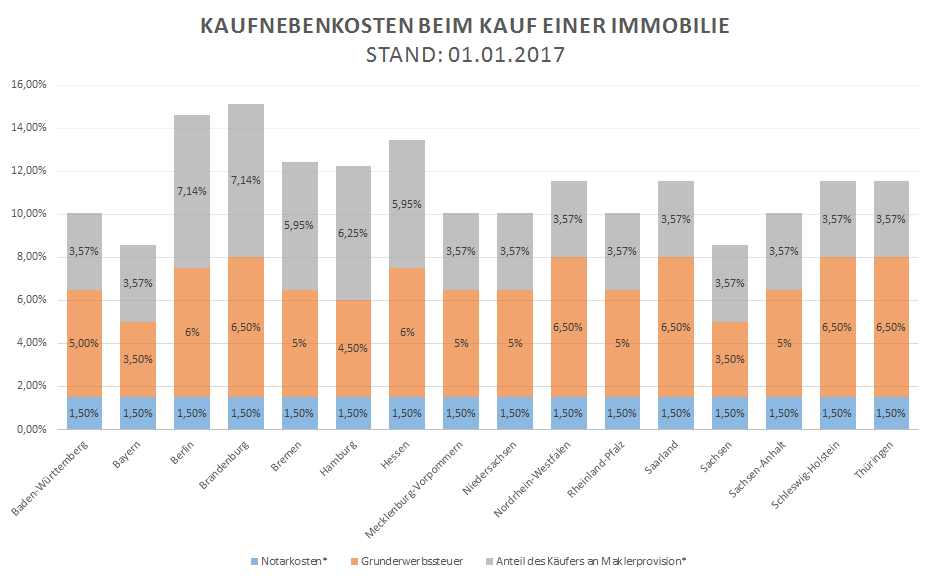

Dabei sollte man jedoch nicht vergessen, dass – zusätzlich zum Kaufpreis der Immobilie – sogenannte Kaufnebenkosten anfallen. Je nach Bundesland (max. 6,50% Grundsteuer) und vereinbarter Maklerprovision (max. 7,14%) können knapp 15% an zusätzlichen Kosten fällig werden.

Dabei ist es zwar durchaus möglich, Finanzierungspartner zu finden, die bis zu 100% der Objektsumme oder sogar darüber hinaus (Vollfinanzierung 110%-120%) ermöglichen – hier muss man jedoch mit deutlichen Zinsaufschlägen rechnen. Seit Inkrafttreten der Wohnimmobilienkreditrichtlinie spielt Eigenkapital zudem eine größere Rolle bei der Bonitätsprüfung.

Die Laufzeit eines Darlehens ist gleichbedeutend mit der Sollzinsbindung. Sowohl Kreditgeber als auch Kreditnehmer einigen sich auf eine Festsetzung der Zinsen über einen gewissen Zeitraum. Üblicherweise werden 10 Jahre Zinsbindung vereinbart, in der Realität sind jedoch auch 15, 20, 25 oder sogar 30 Jahre bis hin zur Volltilgung möglich.

Besonders in Zeiten von Niedrigzins kann es durchaus sinnvoll sein, die Laufzeit so lange wie möglich auszudehnen, um im Falle einer Zinserhöhung keine Kostenexplosion im Rahmen der Anschlussfinanzierung befürchten zu müssen. Das Plus an Sicherheit lassen sich die Banken jedoch mit Zinsaufschlägen bezahlen.

In Niedrigzinsphasen gilt: Je länger die Zinsbindung desto höher die Zinsen. Hier sollte jeder für sich den passenden Mix aus Kosten und Sicherheit finden. Bei Hypothekenrechnern sind 10 Jahre Zinsbindung meist voreingestellt, hier kann man jedoch in der Regel frei wählen.

Einige Hypothekenrechner ermöglichen darüber hinaus die Berechnung des Darlehens über die erste Zinsbindung hinaus. Dafür kann man entsprechende Änderungen am Sollzins (aktuell sollte man von einem höheren Zinssatz in der Zukunft ausgehen) bzw. dem Tilgungssatz vornehmen. Die Berechnung der Gesamtlaufzeit wird dadurch entsprechend verbessert.

Bei der Berechnung des Darlehens kommt es unter anderem darauf an, ob man einen Hypothekenrechner bei einem unabhängigen Portal bzw. eine Excel-Tabelle nutzt oder auf das Angebot eines Kreditvermittlers oder einer Bank zurückgreift.

Hier wird als Sollzins das aktuell günstigste Angebot eingetragen. Alternativ kann man den Sollzinssatz selbst eintragen. So oder so sollte man nicht vom Bestzins ausgehen und für die Berechnung einen höheren Wert angeben, da nur wenige potenzielle Kreditnehmer über eine optimale Bonität verfügen.

Über den Wert der anfänglichen Tilgung kann man jedoch frei entscheiden – je mehr getilgt wird, desto kürzer die Laufzeit und desto geringer die Zinskosten. Alternativ zur anfänglichen Tilgung kann man bei den meisten Hypothekenrechnern die gewünschte monatliche Rate angeben. Der eine Wert bestimmt dann den anderen.

Statistisch gesehen bedarf es bei circa 80% der Immobilienkredite einer Anschlussfinanzierung, da die festgelegte Laufzeit nicht ausreicht, um den gesamten Betrag zu tilgen. Hypothekenrechner weisen dafür in der Regel die Restschuld aus.

Einige Rechner ermöglichen es, die Anschlussfinanzierung miteinzubeziehen. Dafür kann man häufig sogar einen anderen Wert für den Sollzins nach Ablauf der Laufzeit angeben. Das hilft unter anderem dabei, die Gesamtlaufzeit genauer bestimmen zu können.

Aufgrund der aktuellen Niedrigzinsphase empfiehlt es sich, für den Sollzins in der Zukunft, von einem höheren Wert auszugehen. Die meisten Experten gehen davon aus, dass die Zinsen mittelfristig wieder steigen werden. So oder so sollte man von steigenden Zinsen ausgehen, um zu überprüfen, ob man sich das Darlehen im Ernstfall überhaupt noch leisten kann.

Bei der Frage danach, wie viel Kredit man sich leisten kann, vergessen viele die Kaufnebenkosten einer Immobilie. Je nach Bundesland, Vorhaben und Vereinbarung hinsichtlich der Maklerprovision können Zusatzkosten von bis zu 15% der Kaufsumme entstehen.

Während die Kosten für den Grundbucheintrag und den Notar bundesweit bei circa 1,5% liegen, gibt es bei den Maklerkosten und den Gebühren für den Grundbucheintrag große regionale Unterschiede zu beachten.

Selbst diejenigen, die eine Baufinanzierung ohne Eigenkapital anstreben, sollten zumindest diese Kosten aus eigener Tasche aufbringen können.

Hypothekenrechner gibt es von vielen verschiedenen Anbietern, den besten Rechner gibt es jedoch nicht. Hier kommt es insbesondere auf die individuellen Bedürfnisse der Nutzer an.

So gibt es prinzipiell zwei verschiedene Arten von Nutzer-Gruppen. Alle, die sich noch nicht für ein konkretes Baufinanzierungs-Angebot entschieden haben, sollten auf die Angebote von den verschiedenen Kreditvermittlern wie Dr. Klein oder Interhyp zurückgreifen – hier erhält man im Anschluss optional konkrete Angebote der verschiedenen Banken.

Wer sich bereits mitten in der Baufinanzierung befindet, kann zwar ebenso auf einen Rechner aus dem Internet zurückgreifen, da der Sollzins jedoch bereits bekannt ist, kann man die Berechnung ebenso gut mithilfe einer Excel-Tabelle durchführen. Hier eignet sich zum Beispiel die Vorlage der Stiftung Warentest.

Prinzipiell findet man sowohl bei den verschiedenen Kreditvermittlern, Banken als auch unabhängigen Vergleichsportalen passende Hypothekenrechner. Unterschiede gibt es nur in Details – etwa ob Sondertilgungen mit eingerechnet werden können oder eine optionale Anschlussfinanzierung bedacht werden kann.

Besonders für alle diejenigen, die sich noch nicht für ein konkretes Finanzierungsangebot entschieden haben, sind die Hypothekenrechner von Banken und insbesondere von Kreditvermittlern die richtige Wahl.

Bei der Frage, wie viel Kredit man sich leisten kann, ist neben der Darlehenshöhe und dem eigenen Einkommen insbesondere der Sollzins der Bank ausschlaggebend. Bei unabhängigen Hypothekenrechnern kann man den Zins frei bestimmen – Rechner einer bestimmten Institution legen ihren eigenen Bestzins für die Berechnung zugrunde.

Im Vergleich zum Angebot der Banken arbeiten Kreditvermittler wie Dr. Klein oder Interhyp oft mit mehreren hundert Banken zusammen. Die Vergleichsrechner werden hier also für gewöhnlich den besseren Preis liefern als die einzelnen Tarife einer speziellen Bank.

Besonders diejenigen, die sich bereits mitten in der Baufinanzierung befinden, können auf die verschiedenen Excel-Vorlagen aus dem Internet zurückgreifen.

Die Excel-Tabellen sind dabei analog zu den meisten Online-Rechnern aufgebaut. Neben der Darlehenshöhe muss die Laufzeit (Sollzinsbindung), die anfängliche Tilgung (bzw. die gewünschte Monatsrate) und der Sollzins der Bank eingetragen werden.

Als Ergebnis folgt ein Tilgungsplan inkl. Berechnung der Restschuld und der zu erwartenden Gesamtlaufzeit. Optional ermöglichen einige Rechner die Berücksichtigung von Sondertilgungen oder die Berechnung der Anschlussfinanzierung.

Die aktuell wohl beste Excel-Vorlage bietet die Stiftung Warentest.

Die Kreditanstalt für Wideraufbau hat verschiedene Programme im Angebot, die potenzielle Kreditnehmer zusätzlich zum Kredit bei der Bank für die Immobilienfinanzierung nutzen können.

Besonders beliebt sind dabei zum Beispiel die Programme 124 für selbstgenutztes Wohneigentum sowie 153 für energieeffizientes Bauen.

Für die Beantragung eines Darlehens der KfW benötigt man zusätzlich einen Finanzierungspartner – ein Antrag direkt bei der KfW ist nicht möglich. Darüber hinaus reicht die maximale Fördersumme (meist zwischen 50 und 100 tausend Euro) nicht für die gesamte Finanzierung aus. Dafür sind Zinsen meist günstiger als auf dem freien Markt.

Die KfW bietet einzelne Hypothekenrechner für die verschiedenen Programme selbst an. Hier kann man zwischen den verschiedenen Programmen wählen und einen individuellen Tilgungsplan erstellen.

Neben den verschiedenen Online-Rechnern sind insbesondere Vorlagen für Excel-Tabellen beliebt, um einen persönlichen Tilgungsplan aufzustellen. Das vermeintlich beste Angebot bietet dabei wohl aktuell die Stiftung Warentest.

Der Rechner ist dabei vergleichsweise minimalistisch aufgebaut, bietet dafür jedoch einen detaillierten Tilgungsplan. Zusätzlich kann man verschiedene Parameter frei bestimmen.

Zusätzlich besteht die Möglichkeit, Grundbuchkosten, Sondertilgungen und die Anschlussfinanzierung in die Berechnung einzubeziehen. Der Download ist hier möglich.

Für die Baufinanzierung kommen auch Kredite im Ausland in Frage. Besonders beliebt sind dabei Kredite aus der Schweiz. Allerdings wird die Kreditaufnahme in Fremdwährung immer schwerer.

Seit Inkrafttreten der Wohnimmobilienkreditrichtlinie Anfang 2016 müssen Banken sogenannte Fremdwährungsrisiken tragen. Das bedeutet, dass Kredite bei Abweichungen der Landeswährung um über 20% in die Währung, in der der Kredit läuft, umgewandelt werden muss.

Wer trotzdem seinen Kredit in der Schweiz aufnehmen möchte, findet hier den passenden Hypothekenrechner in Franken . Wer in einem anderen Land der Eurozone finanzieren möchte, kann auf die gewöhnlichen Rechner zurückgreifen.

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.